- 45.50 KB

- 2022-05-14 14:48:52 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

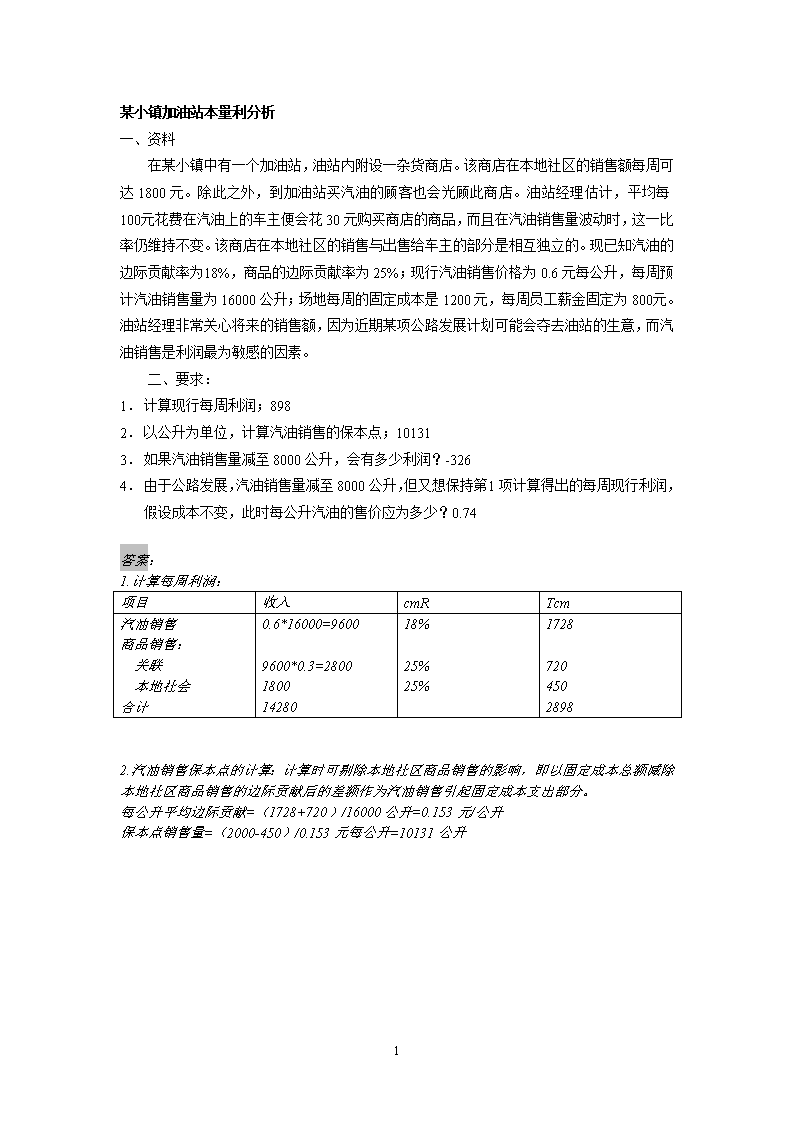

某小镇加油站本量利分析一、资料在某小镇中有一个加油站,油站内附设一杂货商店。该商店在本地社区的销售额每周可达1800元。除此之外,到加油站买汽油的顾客也会光顾此商店。油站经理估计,平均每100元花费在汽油上的车主便会花30元购买商店的商品,而且在汽油销售量波动时,这一比率仍维持不变。该商店在本地社区的销售与出售给车主的部分是相互独立的。现已知汽油的边际贡献率为18%,商品的边际贡献率为25%;现行汽油销售价格为0.6元每公升,每周预计汽油销售量为16000公升;场地每周的固定成本是1200元,每周员工薪金固定为800元。油站经理非常关心将来的销售额,因为近期某项公路发展计划可能会夺去油站的生意,而汽油销售是利润最为敏感的因素。二、要求:1.计算现行每周利润;8982.以公升为单位,计算汽油销售的保本点;101313.如果汽油销售量减至8000公升,会有多少利润?-3264.由于公路发展,汽油销售量减至8000公升,但又想保持第1项计算得出的每周现行利润,假设成本不变,此时每公升汽油的售价应为多少?0.74答案:1.计算每周利润:项目收入cmRTcm汽油销售商品销售:关联本地社会合计0.6*16000=96009600*0.3=280018001428018%25%25%172872045028982.汽油销售保本点的计算:计算时可剔除本地社区商品销售的影响,即以固定成本总额减除本地社区商品销售的边际贡献后的差额作为汽油销售引起固定成本支出部分。每公升平均边际贡献=(1728+720)/16000公升=0.153元/公升保本点销售量=(2000-450)/0.153元每公升=10131公升6

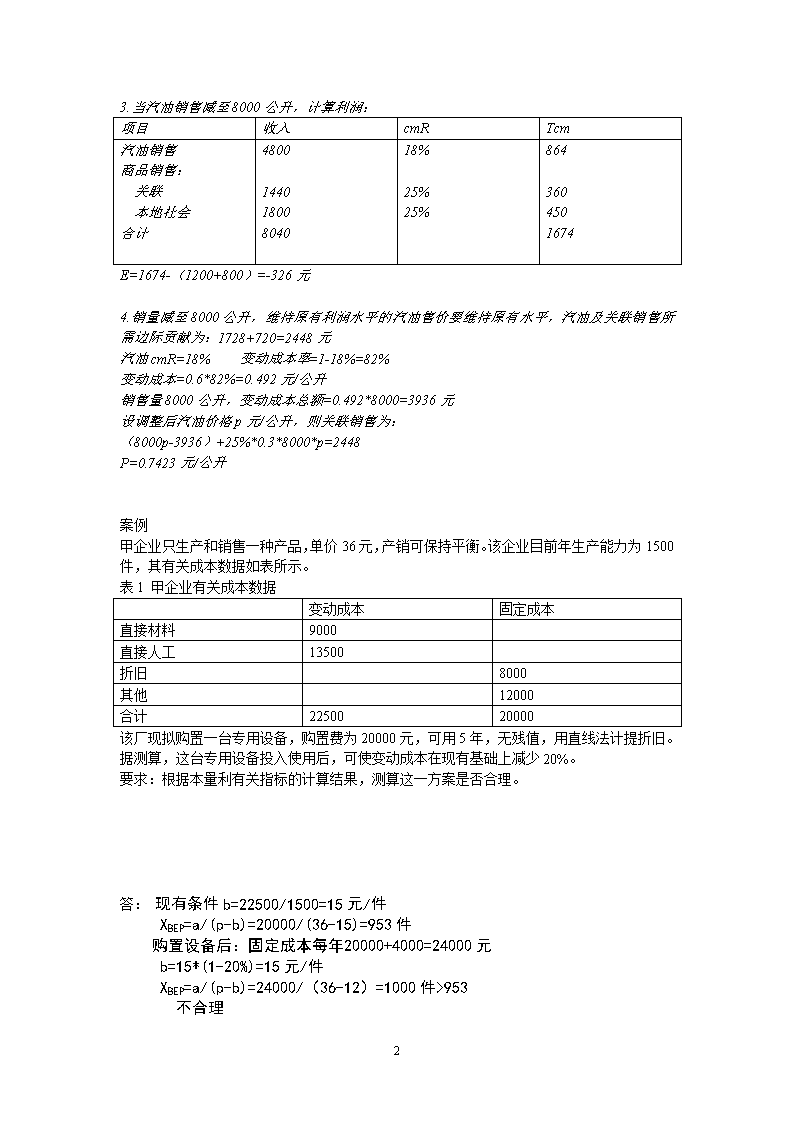

3.当汽油销售减至8000公升,计算利润:项目收入cmRTcm汽油销售商品销售:关联本地社会合计480014401800804018%25%25%8643604501674E=1674-(1200+800)=-326元4.销量减至8000公升,维持原有利润水平的汽油售价要维持原有水平,汽油及关联销售所需边际贡献为:1728+720=2448元汽油cmR=18%变动成本率=1-18%=82%变动成本=0.6*82%=0.492元/公升销售量8000公升,变动成本总额=0.492*8000=3936元设调整后汽油价格p元/公升,则关联销售为:(8000p-3936)+25%*0.3*8000*p=2448P=0.7423元/公升案例甲企业只生产和销售一种产品,单价36元,产销可保持平衡。该企业目前年生产能力为1500件,其有关成本数据如表所示。表1甲企业有关成本数据变动成本固定成本直接材料9000直接人工13500折旧8000其他12000合计2250020000该厂现拟购置一台专用设备,购置费为20000元,可用5年,无残值,用直线法计提折旧。据测算,这台专用设备投入使用后,可使变动成本在现有基础上减少20%。要求:根据本量利有关指标的计算结果,测算这一方案是否合理。答:现有条件b=22500/1500=15元/件XBEP=a/(p-b)=20000/(36-15)=953件购置设备后:固定成本每年20000+4000=24000元b=15*(1-20%)=15元/件XBEP=a/(p-b)=24000/(36-12)=1000件>953不合理6

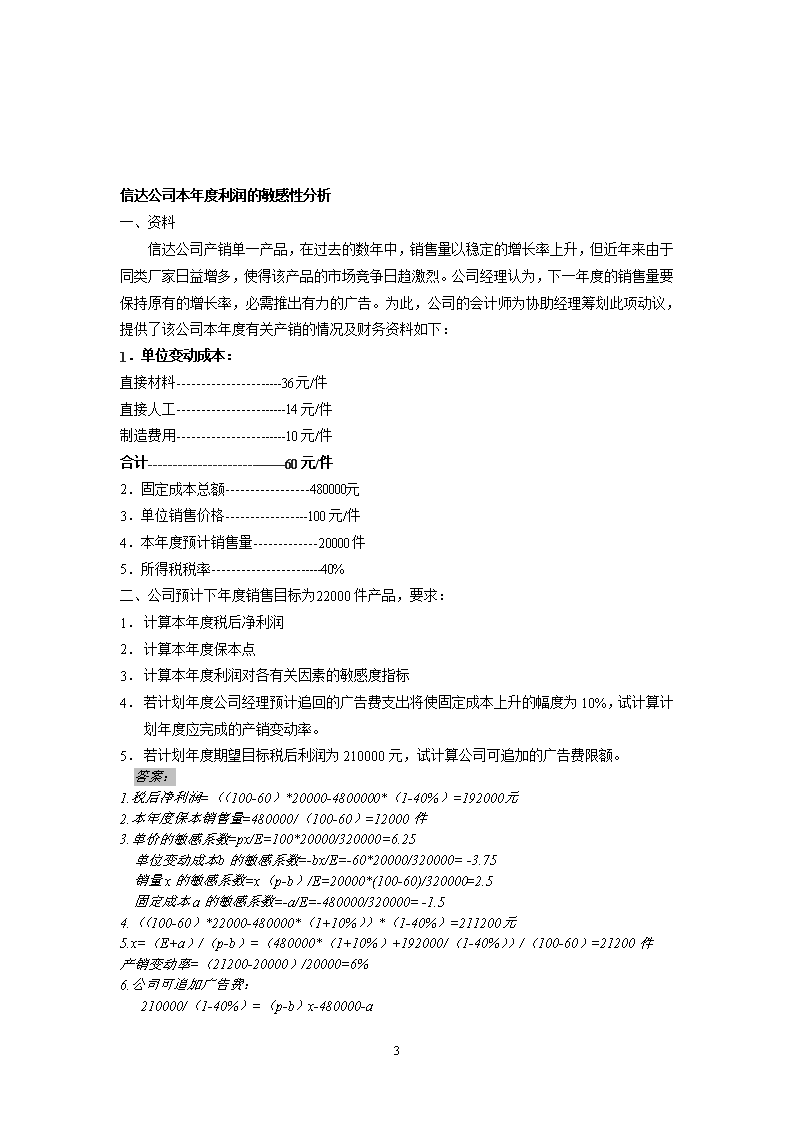

信达公司本年度利润的敏感性分析一、资料信达公司产销单一产品,在过去的数年中,销售量以稳定的增长率上升,但近年来由于同类厂家日益增多,使得该产品的市场竞争日趋激烈。公司经理认为,下一年度的销售量要保持原有的增长率,必需推出有力的广告。为此,公司的会计师为协助经理筹划此项动议,提供了该公司本年度有关产销的情况及财务资料如下:1.单位变动成本:直接材料----------------------36元/件直接人工-----------------------14元/件制造费用-----------------------10元/件合计-----------------------------60元/件2.固定成本总额-----------------480000元3.单位销售价格-----------------100元/件4.本年度预计销售量-------------20000件5.所得税税率-----------------------40%二、公司预计下年度销售目标为22000件产品,要求:1.计算本年度税后净利润2.计算本年度保本点3.计算本年度利润对各有关因素的敏感度指标4.若计划年度公司经理预计追回的广告费支出将使固定成本上升的幅度为10%,试计算计划年度应完成的产销变动率。5.若计划年度期望目标税后利润为210000元,试计算公司可追加的广告费限额。答案:1.税后净利润=((100-60)*20000-4800000*(1-40%)=192000元2.本年度保本销售量=480000/(100-60)=12000件3.单价的敏感系数=px/E=100*20000/320000=6.25单位变动成本b的敏感系数=-bx/E=-60*20000/320000=-3.75销量x的敏感系数=x(p-b)/E=20000*(100-60)/320000=2.5固定成本a的敏感系数=-a/E=-480000/320000=-1.54.((100-60)*22000-480000*(1+10%))*(1-40%)=211200元5.x=(E+a)/(p-b)=(480000*(1+10%)+192000/(1-40%))/(100-60)=21200件产销变动率=(21200-20000)/20000=6%6.公司可追加广告费:210000/(1-40%)=(p-b)x-480000-a6

a=50000元变动成本法案例1B企业生产一种产品,前年和去年有关资料如下表。表1B企业前年与去年年生产情况年份前年去年销售收入/(5元/t)10001500产量/t300200年初产成品存货数量/t0100年末产成品存货数量/t1000固定生产成本600600销售和管理费用(全部固定)150150单位变动生产成本1.81.8要求:1.用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,营业利润反而大为减少。2.用变动成本法根据同样的资料编制比较利润表,并将它同上一比较利润表作一比较,指出哪一种成本法比较重视生产?哪一种比较重视销售?答案1.完全成本法前年去年销售收入10001500销售成本期初存货本期生产成本期末存货=0+1140-380=7600(1.8+600/300)*300=11403.8*100=380=380+960-0=1340380(1.8+600/200)*200=9600毛利润240160固定销售及管理费用150150税前利润90102.变动成本法前年去年销售收入10001500变动成本总额=1.8*(300-100)=360=1.8*300=540贡献毛益6409606

固定制造费用600600固定销售及管理费用150150税前利润-110450变动成本法案例2某洗衣机厂连续两年亏损,厂长召集有关部门的负责人开会研究扭亏为盈的办法。会议要点如下:厂长:我厂去年亏损250万元,已连续亏损两年,如果今年再不扭亏为盈,银行将停止贷款,我厂也就面临被迫停产的危险。销售处长:问题的关键是我们的洗衣机以每台1800元的价格出售,而每台洗衣机的成本是1850元,如果提高售价,面临竞争,洗衣机就卖不出去,出路只有降低成本;否则销售越多,亏损越大。生产处长:我不同意销售处长的说法。我厂每台洗衣机的制造成本只有1650元,设备和工艺技术均为国内一流,之所以出现亏损,原因在于生产能力利用严重不足,去年只生产并销售5万台,而生产线原设计生产能力为10万台。财务处长:我厂的产品成本构成中,每台洗衣机的变动成本为1350元,全厂固定制造费用总额为1500万元,推销及管理费用总额为1000万元。我建议,生产部门满负荷生产,通过扩大产量来降低单位产品负担的固定制造费用。这样即使不提价,不扩大销售也能使企业扭亏为盈,渡过难关。另外,从企业长远生存发展的角度考虑,今年费用应计入固定制造费用,同时再追加10万元作广告宣传,追加40万元作销售奖励,扩大产品销售量。6

要求:1.分析去年亏损250万元是怎么算出来的?2.如果采纳财务处长的意见,今年能够盈利多少?为什么?3.你是否同意财务处长的意见?为什么?4.你认为该厂应如何扭亏为盈?答案1.去年利润=(1800-1850)*5万台=-250万元2.今年利润=1800*10万台-(1350+1500万/10万台)*5万台-1000万元-40万元-10万元=450万元3.企业从财务报表上可以获得账面利润,银行不会停止贷款,但是这样生产企业造成存货积压,占用资金,不利于企业长远发展。4.企业应该重视销售6