- 101.54 KB

- 2022-05-14 14:48:47 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

维普资讯http://www.cqvip.comj里.7h’I本的计型简算、与业变秣的图“务动本基,示量是成量础来、指本利利上揭在、润”业,示分变关以务析数固动系量定是分成学、本模成单成析直接部成7-费成本企接本交材业、料间费混通的接用和施、固成直费按定工接、其本企成管业人性三本理态大7主的-费可类成、要本机用分。是在械、为指费使财实机用固用务定际械按项费成操使用本作、目其可。费、中其变分他,中直全动施不为露『J价、业务额、利润额之间的随工程量变动的设备折旧费、租赁费;间接)Ft1广内在规律性联系,为会计费用中不随7-程量变动的办公费、差旅费、.预测、决策和规划提供必折旧费、劳动保护费、施工现场管理人员工要的财务信息的一种定量资及附加费等;管理费用中不随工程量变动也●分析方法。其应用十分广的企业管理人员工资及附加费、折旧费、租]广.’泛。它与经营风险相联赁费、保险费、土地使用费、广告宣传费、:_.来系,可促使企业降低风险i职7-培训费、技术开发及转让费、无形资产:n三艳与预测技术相结合,企业及递延资产摊销费、坏账损失等。变动成本、Il,牛可进行保本分析、保利分主要包括直接材料、直接人7-,机械使用费j析;与决策融为一体,企业中随工程量变动的物料用品费、燃料使用费、昌可据此进行生产决策、定动力费等,管理费用和间接费用中随工程量士出价决策和投资不确定性分变动的按实现产值发放的工资性津贴、奖金._‘..析等。企业“本量利”分析等。混和成本是指介于固定成本和变动成本.-1.。的关键是保本分析及保本之间的成本,如检验实验费等,在进行经营tJ点的确定。保本分析及保决策时要将其按照适当的方法分解为固定成二:.一本点的确定必须在分析企本和变动成本两部分。=业固定成本、变动成本等一、保本颧、保利额的确定,H的基础上进行。[例]某大型施工企业集团,主要从事公雌十十■搴十十■e}e}8十十■■e■e}十十}e螗■搴*e十十十■搴■e}搴■e}e}8■e}e蚺工资制,主要向医疗一线,管理者及有突出墙制,增加病人就医透明度.便于病人与医一贝献的人才倾斜。奖金分配向岗位脏、险、院沟通。医疗一线倾斜。各科室主任根据当月科室奖7.改善病人诊疗环境。医院的竞争是综金总额.参照员工当月工作完成情况制定系合实力竞争,除了人才、技术服务质量竞争数,按系数发放。行政后勤按全院平均奖的外,另外就是诊疗环境的竞争,在这种情况——半发放。下,改善诊疗环境,充分利用人才、技术及5.加强医德医风教育,改进服务态度,地理优势,在市场竞争中站稳脚跟。提高服务质量,提高病人就诊满意度。医院8.医院实施后勤改革,实现后勤服务社发展的出发点是满足人民群众健康需求,提会化。在保证医院后勤保障的同时,充分发高人民健康水平。医疗卫生服务质量是医院挥人的潜力,调动人的积极性,改变过去吃生存和发展的生命线。大锅饭的局面,将后勤推向社会市场.参与6.医院网络建设。医院要投人大量资金竞争,不但减少医院负担,还会为医院增添加陕全院联网,实现院内信息共享。以便快新的活力。实践证明医院后勤社会化已成为捷查阅、获取院内外各种信息资料,提高工医院新的经济增长点,给医院带来明显的经作欢率,改善工作环境,提高经济效益。住济效益。院腐人费采用一日清单制,病人在微机上随作者单位:武汉协和医院时可查询住院费用。实行物价公示,物价上责任编辑:童明诚橱

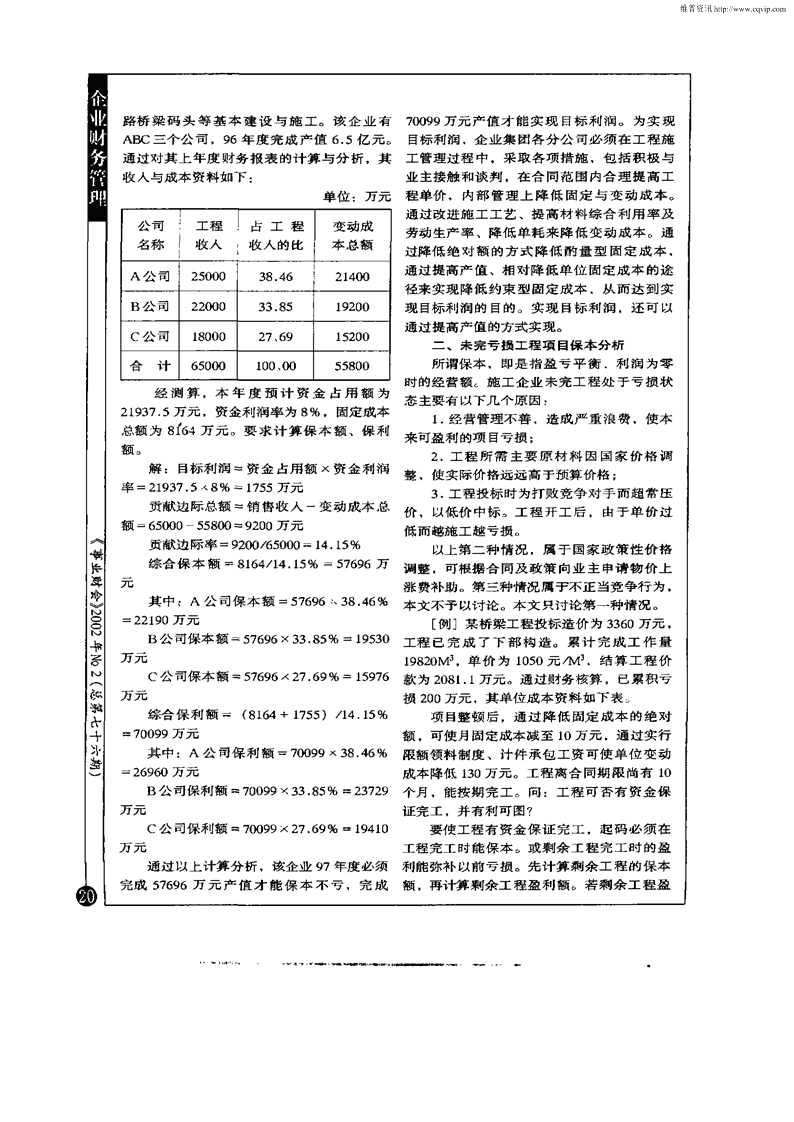

维普资讯http://www.cqvip.com导肆呤00¨书矛¨一缸斗路桥梁码头等基本建设与施工。该企业有70099万元产值才能实现目标利润。为实现ABC三个公司,96年度完成产值6.5亿元。目标利润,企业集团各分公司必须在工程施通过对其上年度财务报表的计算与分析,其工管理过程中,采取各项措施,包括积极与收入与成本资料如下:业主接触和谈判,在合同范围内合理提高工单位:万元程单价,内部管理上降低固定与变动成本。通过改进施工工艺、提高材料综合利用率及公司工程占工程变动成劳动生产率、降低单耗来降低变动成本。通名称收入收入的比本总额过降低绝对额的方式降低酌量型固定成本,通过提高产值、相对降低单位固定成本的途A公司2500038.46214o0径来实现降低约束型固定成本,从而达到实B公司22o0033.851920O现目标利润的目的。实现目标利润,还可以通过提高产值的75-式实现。C公司180O027691520O二、未完亏损工程项目保本分析合计650o0100o055800所谓保本,即是指盈亏平衡、利润为零时的经营额。施工企业未完工程处于亏损状经测算,本年度预计资金占用额为态主要有以下几个原因21937.5万元,资金利润率为8%,固定成本1.经营管理不善,造成严重浪费,使本总额为8564万元。要求计算保本额、保利来可盈利的项目亏损;额。2.工程所需主要原材料因国家价格调解:目标利润=资金占用额X资金利润整,使实际价格远远高于预算价格;率=21937.5×8%1755zr元3.工程投-B时为打败竞争对手而超常压贡献边际总额=销售收入一变动成本总价,以低价中标。工程开工后,由于单价过额=65000—55800=9200万元低而越施工越亏损。贡献边际率=9200/65000=14.15%以上第二种情况,属于国家政策性价格综合保本额=8164/14.15%=57696万调整,可根据合同及政策向业主申请物价上元涨费补助。第三种情况属于不正当竞争行为,其中:A公司保本额=57696×38.46%本文不予以讨论。本文只讨论第一种情况。=22190zr元[例]某桥梁工程投标造价为3360万元,B公司保本额;57696×33.85%=19530工程已完成了下部构造。累计完成工作量万元19820M3,单价为1050元/M3,结算工程价c公司保本额57696X27.69%=15976款为2081.1万元。通过财务核算,已累积亏万元损200万元,其单位成本资料如下表。综合保利额=(8164十1755)/14.15%项目整顿后,通过降低周定成本的绝对=70099万元额,可使月固定成本减至1O万元,通过实行其中:A公司保利额=70099X38.46%限额领料制度、计件承包工资可使单位变动=26960万元成本降低130万元。工程离合同期限尚有1OB公司保利额=70099×33.85%=23729个月,能按期完工。问:工程可否有资金保zr元证完工,并有利可图?c公司保利额=70099X27.69%=19410要使工程有资金保证完工,起码必须在万元工程完工时能保本。或剩余工程完工时的盈通过以上计算分析,该企业97年度必须利能弥补以前亏损。先计算剩余工程的保本完成57696万元产值才能保本不亏,完成额,再计算剩余工程盈利额。若剩余工程盈

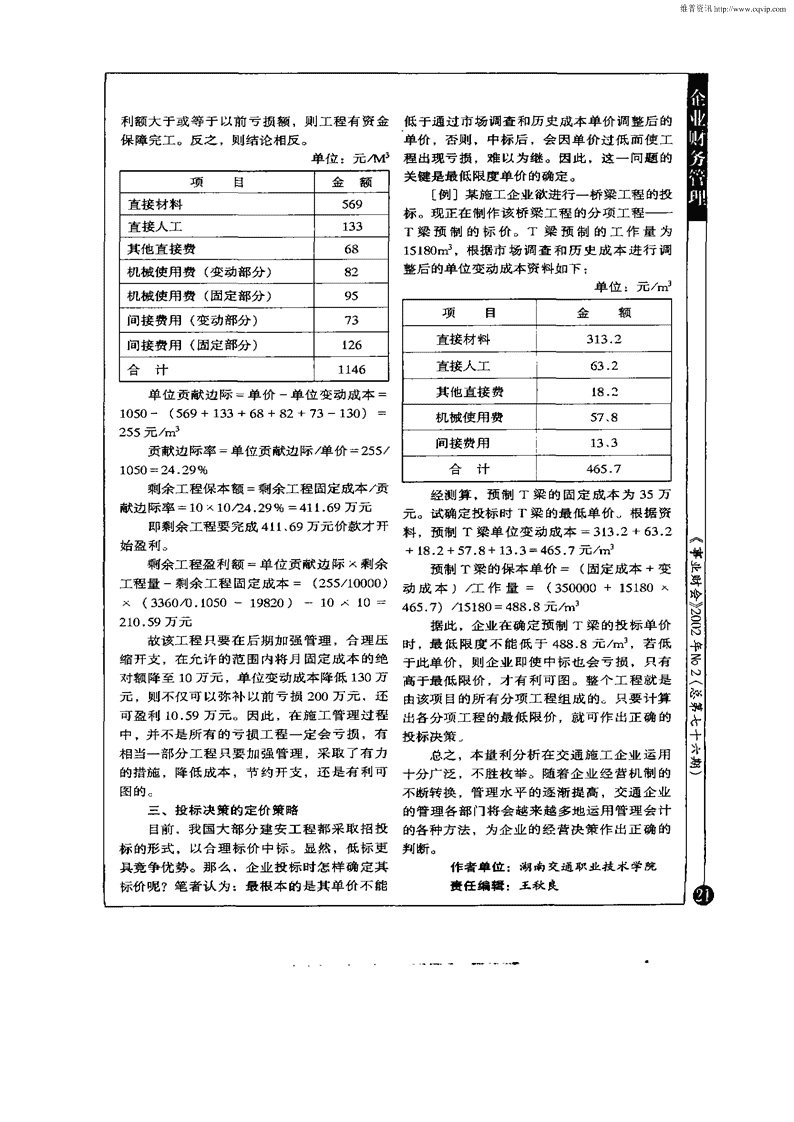

维普资讯http://www.cqvip.com利额大于或等于以前亏损额,则工程有资金低于通过市场调查和历史成本单价调整后的保障完工。反之,则结论相反。单价,否则,中标后,会因单价过低而使工单位:元/M3程出现亏损,难以为继。因此,这一问题的关键是最低限度单价的确定。项目金额[例]某施工企业欲进行一桥梁工程的投直接材料569标。现正在制作该桥梁工程的分项工程——直接人工133T梁预制的标价。T粱预制的工作量为其他直接费6815180ms,根据市场调查和历史成本进行调机械使用费(变动部分)82整后的单位变动成本资料如下:单位:元/m3机械使用费(固定部分)95项目金额间接费用(变动部分)73直接材料313.2间接费用(固定部分)126合计1146直接人工63.2单位贡献边际:单价一单位变动成本=其他直接费18.21050一(569+133+68+82+73—130)=机械使用费578255元/r间接费用133贡献边际率=单位贡献边际,单价=255/1050=24.29%合计465.7剩余工程保本额=剩余工程固定成本质经测算,预制T梁的固定成本为35万献边际率=10×10/24.29%=411.69万元元。试确定投标时T梁的最低单价。根据资即剩余工程要完成4ll69万元价款才开料,预制T梁单位变动成本一313.2+63.2始盈利。+18.2+57.8+13.3;465.7元/l剩余工程盈利额=单位贡献边际×剩余预制T梁的保本单价=(固定成本+变工程量一剩余工程固定成本=(255/10000)动成本)/212作量=(350000+15180xX(3360,43.1050~19820)一10×10=465.7)以5180=488.8元/m210.59万元据此,企业在确定预制T梁的投标单价故该工程只要在后期加强管理,合理压时,最低限度不能低于488.8元/m,若低缩开支,在允许的范围内将月固定成本的绝于此单价,则企业即使中标也会亏损,只有对额降至10万元,单位变动成本降低130万高于最低限价,才有利可图。整个工程就是元,则不仅可以弥补以前亏损200万元,还由该项目的所有分项工程组成的。只要计算可盈利l0.59万元。因此,在施工管理过程出各分项工程的最低限价,茸就可=》作0出一一正书确予的一和*+蛰一中,并不是所有的亏损工程一定会亏损,有投标决策。相当一部分工程只要加强管理,采取了有力总之,本量利分析在交通施工企业运用的措施,降低成本,节约开支,还是有利可十分广泛,不胜枚举。随着企业经营机制的图的。不断转换,管理水平的逐渐提高,交通企业三、投标决策的定价策略的管理各部门将会越来越多地运用管理会计目前,我国大部分建安工程都采取招投的各种方法,为企业的经营决策作出正确的标的形式,以合理标价中标。显然,低标更判断。具竞争优势。那么,企业投标时怎样确定其作者单位:湖南交通职业技术学院标价呢?笔者认为:最根本的是其单价不能责任编辑:王秋良