- 191.45 KB

- 2022-05-14 14:48:47 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

冉晨光:本量利分析在中小企业管理中的应用企业物流本量利分析在中小企业管理中的应用冉晨光(河南理工大学万方科技学院,河南郑州.451400)[摘要]当今我国中小企业竞争势头激烈,本文简要分析当前我国中小企业的现状,简单介绍本量利分析方法,运用该方法对大地电力设备有限公司的主要业务进行具体分析,说明本量利分析放在企业生产决策中的重要性。[关键词]中小企业;本量利分析;生产决策[中图分类号]F274[文献标识码]A[文章编号]1005—5432(2014)6—0049—03本量利分析是管理会计中一项常用的方法,在中小企(3)企业人才稀缺,人员素质有待提高。表现在专业管理中颇受欢迎,运用本量利分析方法可使业务量和利业水平不高,管理水平一般,销售能力欠佳。润之间建立起直接的函数关系,以在业务变动时估计其对(4)企业体制落后。企业组织制度不适应经济发展利润的影响。在目标变动时,能够合理的计算出完成目标的需要,盲目投资及低水平重复建设严重等问题。的业务量水平,确立成本形态的分类,从而明确成本、数2本量利分析的介绍及主要基本概念.量和利润之间的关系。,本量利分析(cost—volume—profitanalysis,CVP),1中小企业的现状概述全称“成本一数量一利润分析”,是一种反映成本、数量近年来我国中小企业发展迅猛已成为最富活力的经济和利润三者依存关系的分析方法,又称为盈亏平衡点分群体。我国中小企业是推动经济增长,促进就业的重要力析、保本点分析、损益平衡点分析和利量分析等。进一步量。我国中小企业门户13益增长,基本占全国企业总量的说,是在变动成本性态的基础上,应用数学方法揭示固定近九成,通过工商部门注册的中小企业户和个体经营户为成本、变动成本、业务量、单价、销售量和利润等会计变社会提供了近八成的城镇就业岗位,着实为解决城镇再就量之间和内在规律性,从中选取最优方法为企业生产经营业问题发挥积极作用。中小企业已成为我国经济和社会发活动进行预测、规划、决策、控制和创新提供必要财务信展的重要推动力,发挥着不可替代的作用。息的一种定量分析方法。我国中小企业经济在蓬勃发展的同时,也面临一些瓶贡献毛益:也称边际收益或边际贡献,它是企业的销颈,经资料研究主要有以下问题:售收入减去变动成本后的差额。企业在经营中,将贡献毛(1)体制不顺。政府政出多门、职能交叉,致使口益用于补偿固定成本,补偿后有余额,则赢利;不能补径不一、管理分散,使地方和企业无所适从。社会中介服偿,则亏损。其表现形式有两种:①用总体数额表示,贡务体制尚不健全,造成中小企业特别是个私企业在产品开献毛益总额;②用单位数额表示,单位贡献毛益。发、市场定位、资金投向等方面存在较大的盲目性。贡献毛益总额=销售收入总额一变动成本总额(2)告贷无门。我国尚无专门为中小企业贷款的金(单位贡献毛益=单位售价一单位变动成本)融机构。商业银行体制改革后权利上收,以中小企业为放贡献毛益率:也称边际贡献率,是指单位贡献毛益与贷对象的基层银行有责无权,有心无力;实行资产负债比销售单价之间的比率或贡献毛益总额与销售总额之间的比例管理后,逐级下达“存贷比例”,使本来就少的贷款数率。表示单位销售收入能提供的贡献毛益。量更为可怜,贷款供应缺口加大。贡献毛益率=贡献毛益总额÷销售收入总额×100%(3)产权不清。由于政策不公、行业限制,个私企(贡献毛益率=单位贡献毛益÷单位售价×100%)业套戴现象普遍。一些中小企业发展到一定程度就不愿做盈亏平衡点:也称为保本点,是指企业在一定时期为大,企业的进一步发展受到人为限制。达到损益平衡的状态。除上述企业的外因带来的问题,主要影响中小企业发盈亏平衡点=单位售价×产销量一(单位变动成本展的内部原因是:X产销量+固定成本总额)(1)资金不足。企业的信用担保能力不足,风险制安全边际:产品现有或预计销售量超过盈亏平衡点的约能力薄弱,生产经营稳定能力欠缺,融资困难而制约企销售量,表明现有或预计销售量与平衡点销售量的差额,业发展。其差额反映了企业赢利的安全程度。(2)核心技术落后。技术含量不高开发能力不强,安全边际=现有或预计销售量(金额)一盈亏平衡产品档次不高。点销售量(金额)2014.2匝

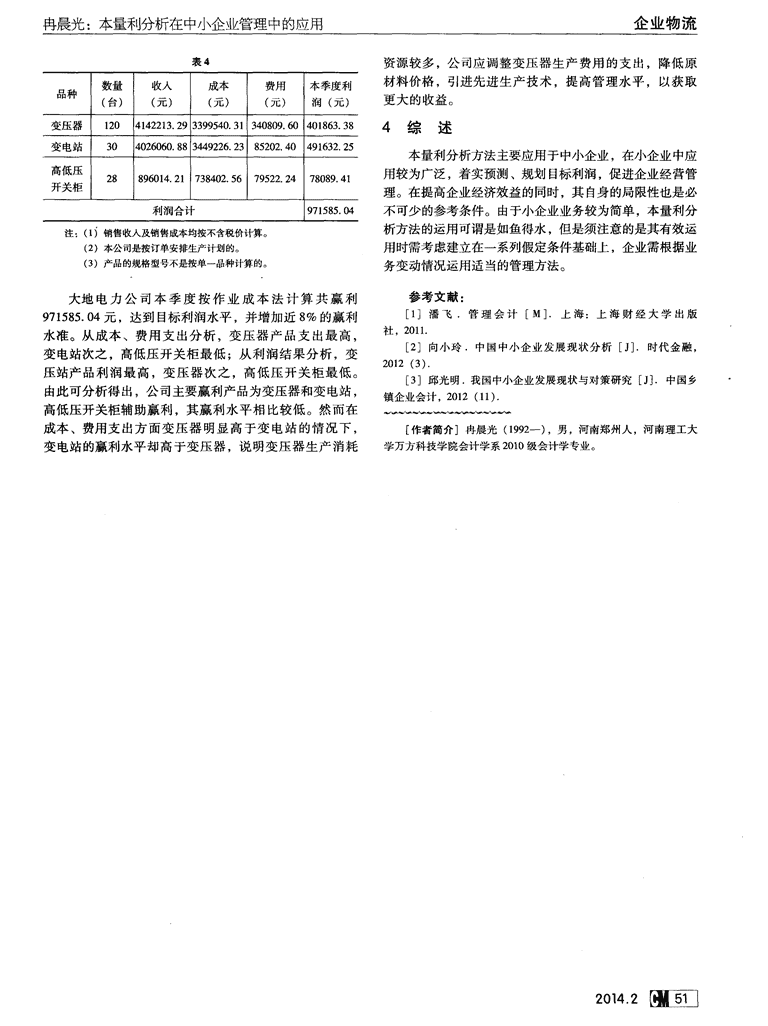

企业物流中国市场2014年第6期(总第769期)安全边际率:安全边际与现有或预计销售量(或金表1额)间的比率,它是从比率指标上反映赢利的安全程度。作业成本(元)安全边际率=安全边际(金额)÷现有或预计销售资源动因消耗订单购销生产检验运输结算合计量(金额)作业作业作业作业作业作业目标利润:企业在计划期事前分析制定的,必须可以工资人数299248977229924O224432244322443486265达到的利润水平,是企业生产经营目标的主要组成部分。招待费人数33089924248l15713它的确立必须以预测利润为基础。确定目标利润,有利于企业合理组织销售、控制成本支出、改善经营管理,提高保管费台位356o3560经济效益。合计3323299696302800224432244324924505538(1)根据成本性态分析,在已知成本、销售量和利润之间的线性关系的基础上,通过已知变量确定公式:表2目标利润=销售单价X销售量一单位变动成本×销售作业项目成本动因成本总额成本动因成本量一固定成本总额(元)数量(台)分配率(2)根据边际贡献的基本概念确定公式:订单作业订单数33232.00178l86.70目标利润=边际贡献总额一固定成本总额(3)根据安全边际的基本概念确定公式:购销作业订单数99696.0017856o.08目标利润=安全边际量×单位边际贡献生产作业订单数302800.001781701.12检验作业订单数22443.00178126。O83作业成本法的实际应用案例运输作业订单数22443.O0178126.08大地电力设备有限公司是由原国有企业转化而来的现结算作业订单数24924.00178140.02代股份制企业。主要生产电力变压器、欧式箱式变电站,美式箱式变电站、高低压开关柜,在行业中做到中型骨干表3企业,也是全国变压器行业质量协会会员单位、全国开关品种作业成本成本分配率作业动因消合计(元)研制会员单位,其良好的服务和上乘的产品获得业界与客耗数量(台)户的一致认可。20X×年,大地电力某季度的目标利润900000.00元,根据公司财务提供数据显示,按数量分配订单作业186.70120224o4.00计算本季度利润,不能如实反映各项产品生产消耗情况,购销作业560.0812O67209.60不利于公司做出合适的管理计划,而采用作业成本法计算生产作业1701.12120204134.40分配费用,则可有效确定各项工作安排,其业务流程如变压器检验作业126.0812O15129.60下:①确认资源消耗。各项间接消耗为工资486265.00运输作业126.0812015129.60元,业务招待费15713.00元,保管费3560.00元,共计结算作业140.0212O16802.40505538.00元;②计划作业程序。大地电力业务流程,一般划分为订单作业、购销作业、生产作业、检验作业、运小计340809.60输作业、结算作业;③资源分配方式。工资,业务招待按订单作业186.703056o1.oo人数计算,订单作业4人、购销作业12人、生产作业40购销作业560.083016802.40人、检验作业3人、运输作业3人、结算作业3人,保管生产作业1701.123051033.60费按台位计算(见表1、表2);④将作业成本分配至品变电站检验作业126.08303782.40种,在采销一致情况下,本季度签订合同25份,营销运输作业126.08303782.40178台(变压器,变电站,高低压开关柜),作业动因消结算作业140.02304200.60耗数量:变压器:订单作业120台、购销作业120台、生产作业120台、检验作业120台、运输作业120台、结算小计85202.40作业120台。变电站:订单作业30台、购销作业30台、订单作业186.70285227.60生产作业30台、检验作业30台、运输作业30台、结算购销作业560.082815682.24作业30台。高低压开关柜:订单作业28台、购销作业28生产作业1701.122847631.36台、生产作业28台、检验作业28台、运输作业28台、高低压开关柜检验作业126.08283530.24结算作业28台(见表3);⑤本季度变压器销售120台,运输作业126.08283530.24收入4142213.29元,成本3399540.31元;变电站销售30结算作业140.02283920.56台,收入4026060.88元,成本3449226.23元;高低压开关柜销售28台,收入896014.21元,成本738402.56元小计79522.24(见表4)。2014.2

冉晨光:本量利分析在中小企业管理中的应用企业物流表4资源较多,公司应调整变压器生产费用的支出,降低原材料价格,引进先进生产技术,提高管理水平,以获取品种数量收入成本费用本季度利(台)(元)(元)(元)润(元)更大的收益。变压器1204142213.293399540.31340809.6040l863.384综述变电站304026060.883449226.2385202.40491632.25本量利分析方法主要应用于中小企业,在小企业中应高低压28896014用较为广泛,着实预测、规划目标利润,促进企业经营管.21738402.5679522.2478089.41开关柜理。在提高企业经济效益的同时,其自身的局限性也是必利润合计97l585.04不可少的参考条件。由于小企业业务较为简单,本量利分注:(1)销售收入及销售成本均按不含税价计算。析方法的运用可谓是如鱼得水,但是须注意的是其有效运(2)本公司是按订单安排生产计划的。用时需考虑建立在一系列假定条件基础上,企业需根据业(3)产品的规格型号不是按单一品种计算的。务变动情况运用适当的管理方法。大地电力公司本季度按作业成本法计算共赢利参考文献:971585.04元,达到目标利润水平,并增加近8%的赢利[1]潘飞.管理会计[M].上海:上海财经大学出版社,2011.水准。从成本、费用支出分析,变压器产品支出最高,[2]向小玲.中国中小企业发展现状分析[J].时代金融,变电站次之,高低压开关柜最低;从利润结果分析,变2012(3).压站产品利润最高,变压器次之,高低压开关柜最低。[3]邱光明.我国中小企业发展现状与对策研究[J].中国乡由此可分析得出,公司主要赢利产品为变压器和变电站,镇企业会计,2012(11).高低压开关柜辅助赢利,其赢利水平相比较低。然而在成本、费用支出方面变压器明显高于变电站的情况下,[作者简介]冉晨光(1992一),男,河南郑州人,河南理工大变电站的赢利水平却高于变压器,说明变压器生产消耗学万方科技学院会计学系2010级会计学专业。20]4.2