- 302.55 KB

- 2022-05-14 14:48:47 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

成本管理ICostManagement本量利分析模型扩展应用——以DZ公司为例苏州经贸职业技术学院李岚一、引言(1)盈亏临界点分析。盈亏临界点(Break—EvenPoint,BEP)也本量利分析(Cost—Volume—ProfitAnalysis),全称“成本一数称保本点,是企业经营达到不盈不亏、损益平衡的状态。在这一点量一利润分析”,简称CVP分析,它是一种主要反映成本、数量和上企业的销售收入正好补偿全部变动成本和固定成本。该点的销利润三者依存关系的分析方法,又称盈亏平衡点分析、损益平衡点售量就是盈亏平衡点销售量,同样该点的销售收人就是盈亏平衡分析、保本点分析和利量分析等。本量利模型的产生源于20实际点销售额。由本量利基本方程式可得:盈亏临界点的销售量=固30年代时的工业生产模式,当时生产的主要方式是批量生产,本定成本/(单价一单位变动成本)=固定成本/单位边际贡献;盈亏量利模型将成本性态划分为直接成本和间接成本,该方法正好与临界点的销售额=单价盈亏平衡点的销售量。若企业的销售量该生产方式相适应,因此是本量利模型管理会计的基础理论和基(销售额)高于盈亏临界点时,则企业盈利;反之,则企业亏损。本方法之一。(2)实现目标利润的本量利分析。目标利润分析就是当目标利然而随着科学技术的发展,经济环境在不断变化,企业的生产润发生变化时,为达到目标利润的所需的产销量以及收人和支出方式和管理结构也相应的发生巨大变化,因此如今的企业成本构的变化。在目标利润分析过程中,通常将单位变动成本、固定成本成与过去已经截然不同。尤其是第三次科技革命的产生及发展,电和单价视为不变的,因此当给定目标利润时,便可预测出相对应的子计算机和信息技术也得到广泛的应用,企业的生产和管理方式销量。根据本量利分析模型的基本公式:目标利润所对应的销量=也进入了以计算机和信息技术为基础的信息时代。因此本文在以(目标利润+固定成本)/(单价一单位变动成本)。通过对目标利润前学者对成本性态和本量利分析模型研究的基础之上,借鉴已有的分析,企业可以根据自身实际情况,分析在多种因素变动下对实的扩展型本量利分析模型,并作一定的改进,然后以DZ公司为例现目标利润的影响,便于做出正确的决策和调整,实现目标利润。说明扩展的本量利分析模型的应用,并且与传统模型做出比较。(3)敏感性分析。本量利分析是对多种因素分析的模型,各因二、模型构建素可以单一变动,也可以共同变动,而当各因素的变动超过一定范(一)本量利分析模型的基本原理本量利分析是成本一产量围时,企业的利润状态可能发生质变,即利润状态从盈利转为亏(或销售量)~利润依存关系分析的简称是指在变动成本计算模式损,对上述情况的分析即为本量利模型的敏感性分析。根据本量利的基础上,以数学模型来揭示固定成本、变动成本、销售量、单价、模型的基本方程式,可以求得单位售价变化的最低限度,单位变动销售额、利润等变量之间的内在规律性的联系,为会计预测决策和成本的最高限额以及固定成本的最高限度。单位售价变化的最低规划提供必要的财务信息的一种定量分析方法。在现实经济生活限度P=V+F/Q;单位变动成本最高限额V一=P—Fl,0;固定成本最中,成本、销售数量、价格和利润之间的关系非常复杂。因此在建立高限度瞰=(P-V)Q。在企业利润为正的情况下,当上述相关因本量利分析模型时,必须针对复杂的关系做基本假设,即相关范围素超过临界点时,利润便会转为负值。利润受单价、单位变动成和线性关系假设、品种结构稳定假设以及产销平衡假设,由此来严本、固定成本和销售量等因素的影响,但各因素对利润的影响程格限定本量利分析的范围。度不同,即利润对各因素的敏感程度不同,而这种敏感程度可以相关范围和线性关系假设就是把在相关范围之内成本和销售用敏感系数来度量。敏感系数=利润变动百分比/某因素变动收入分别与业务量呈线性关系的假设。品种结构稳定假设是指在百分比。若敏感系数为正,则说明该因素与利润变动方向一致;一个生产和销售多种产品的企业里,每种产品的销售收入占总销反之,则变动方向相反。敏感系数越大,说明该利润对于该因素售收入的比重不会发生变化。产销平衡假设就是企业生产出来的变动的敏感程度越强。确定敏感系数有利于企业在决策时分清产品总是可以销售出去,能够实现生产量等于销售量。基于上述假影响利润的主次因素,采取正确措施,保证目标利润的完成。设,本量利分析基本数学模型为:税前利润=销售收入一总成本=(三)本量利分析模型的主要决策指标销售价格×销售量一(变动成本+固定成本)=销售单价X销售量(1)贡献毛益。贡献毛益(ContributionMargin),是指企业的销一单位变动成本×销售量一固定成本,即:Ⅱ=s—TV—F=p*Q—V*Q售收入减去变动成本后的差额。该指标首先用于收回企业的固定—F。其中n为税前利润,S为销售收入,Tv为变动成本,P为销售成本,若收回后还有剩余,则为企业利润,若无法全部收回固定成单价,V为单位变动成本,F为固定成本,Q为销售量。上式为本量本,则企业亏损。根据贡献毛益的定义和本量利模型的基本方程式利分析模型的基本方程式,在实际应用中,可以经过多种变化来达可得:税前利润=贡献毛益总额一固定成本=(销售单价一单位变到预测和决策的目的。动成本)销量一固定成本=单位贡献毛益销量一固定成本。贡(二)本量利分析模型的基本模式献毛益的理论主要用于对亏损产品是否继续生产的决策中。贡献甜冬通,L·综合2013~11期(中)

成本管理lCostManagement毛益理论认为产品是否继续生产取决于贡献毛益是否为正,若销利,反之则企业亏损。售收入可以弥补变动成本,但无法弥补固定成本的情况下,在公司二是盈亏临界点的作业量分析。对盈亏临界点作业量的分析资源充足的情况下应当继续生产该产品。因为如果停产,固定成本是建立在贡献毛益不变的假设之上,分析当某种产品达到盈亏平没有减少但没有了销售收入,公司的亏损反而会增大。贡献毛益率衡点时所消耗的各种作业量。对于作业量的分析有利于企业在现(ContributionMarginRatio)是贡献毛益总额与销售收入总额的比率,有的资源和生产条件下,制定优化作业量组合。假设产品的贡献毛是贡献毛益指标的相对指标表示形式。它表示每100元销售收入益为M.,即M._(p广V;)Q;,因此可以将扩展的本量利基本模型转化中提供的贡献毛益额。为:Ⅱ_-M;一(bjw+E)。令Ⅱ。=0,边际贡献和固定成本保持不变,(2)安全边际。安全边际(MarginofSafety),是指产品的现有或j=1预计销售量超过盈亏平衡点的销售量,它表明现有或预计的销售.因此=M;一Fi,其中(_M广)为常数,由此可见最终的结果为有m量与平衡点销售量有多大差距,这个差距反映了产品盈利的安全j1程度。根据安全边际的定义可得:安全边际=销售额一盈亏平衡个作业量的线性组合。当m=l时,盈亏临界点的作业量为一个点;点销售额。安全边际越大,即超过平衡点销售量越大,盈利的安全m=2时,盈亏临界点的作业量为一条直线;当m=3时,盈亏临界点程度越高;反之,盈利的安全程度就越低。安全边际率的作业量为三维空间上的平面;当m>3时,盈亏临界点的作业量(Margin—of-Safetyratio,M/S),是安全边际的相对表示形式,它是指为多维空间中的非超负平面。安全边际与现有或预计销售量(或金额)间的比率,它是从比率指(3)扩展模型的目标利润分析。扩展的本量利分析模型目标利标上反映盈利的安全程度。因此有安全边际率的定义可得:安全边润分析是计算要达到目标利润时所需的产销量和作业量组合。假际率=安全边际/销售额。设企业的目标利润为Ⅱ;,根据扩展的本量利基本模型:17=pQ一(四)扩展的本量利分析模型(1)扩展的本量利分析模型的建立。本文论述的扩展型本量利(bjw+VQi+F;);得到可以实现目标利润的销售量为:Q._j=1分析模型是在扩展的成本性态分析基础上,研究产销量、作业量、利润和成本之间的关系。涉及到的因素有产品单价、固定成本、单l∑bjw+FI+Ⅱl/(p;一V);和可以实现目标利润的作业组合量:∑Li=1JJ1位的变动成本、产销量、单位作业成本、作业量和利润。因此扩展的bjw“=M广一Ⅱi。本量利分析模型的基本形式为:Ⅱ=∑pQ一(∑:。∑bjw0+∑(4)扩展模型的敏感性分析。扩展模型的敏感性分析方法与传i;1i=1统模型的相类似,但由于两者对于成本的划分不同,因此最后得出VQ;+F)。其中Ⅱ表示利润,P表示单价,Q表示产销量,bj表示第j的结果会有差异。传统模型的敏感性分析在生产工艺简单且产销项作业量W表示第i个产品的第j项作业的单位作业成本,v;表量大的产品时,成本容易被高估而利润容易被低估,因此敏感性系示单位变动成本,F表示固定成本。上述模型中除了产销量以外,数容易被高估;而在生产工艺复杂且产销量小的产品时,成本容易还有作业量为自变量,因此是个多元一次方程模型。在多种产品类被低估而利润容易被高估,因此敏感性系数容易被低估。经过改进型的情况下,可以采用适当方法将固定成本在不同产品间进行分的扩展模型降低了上述的误差,使最终的结果更为精确,有利于企摊,如对产品i,可以建立的扩展本量利模型为:IIt=pQ._(业做出正确决策。j=1三、案例分析bii+V;Q;+E)。与传统的本量利分析模型相同,扩展的本量利分析(一)企业基本情况介绍DZ汽车是一家总部位于德国的汽模型也可以进行盈亏临界点分析、实现目标利润分析和敏感性分车制造公司。集团的汽车业务分为两大品牌,A品牌和B品牌。在析。集团之下,这两大品牌各自独立管理其品牌群,并负责从中创造利(2)扩展模型的盈亏临界点分析。扩展模型的盈亏l临界点分析润。A品牌群包括Al和A2两类产品。B品牌群包括B1和B2两不仅要分析盈亏临界点的产销量,还要分析盈亏临界点的作业量。类产品。各个品牌均有其自己的标识,并且自主经营。A1、A2、B1、为简化模型,在分析产销量时,假设作业成本不变;分析作业量时,B2四种汽车的售价分别为52000元,64500元,82700元和72100假设产品的贡献毛益不变。元(见表2o2010年上半年该公司的汽车产量和销售量见表1:一是盈亏临界点的产销量分析。盈亏临界点的产销量分析是表12010年上半年DZ公司的汽车产量和销售量表单位:辆基于作业成本不变的假设基础上。在生产多种产品的情况下,为更项目月份1月2月3月4月5月总计好的分析各个产品的盈利能力,为企业制定更好的生产决策,扩展A1产量65265613707055584452销量56965113476855794331的盈亏临界点分析应当对每种产品进行分别分析,而不是用总的A2产量423520743422287283:销量410490747399285275(产销量进行分析。分析i产品的盈亏临界点,就是使17=pQ;一(B1产量8201521762j=1销量7201421760B2严重86’411845695507biw;i+V;Q;+Fi)式中的Ⅱ_0,最终得到的盈亏临界点的产销量Q-_销量84391825490489Jr∑bjw,j+E]l/(pi—V),当产品i的产销量大于求出的Q时,企业盈现在分别用传统的本量利分析模型和扩展的本量利分析模型对DZ汽车制造公司进行分析。4I通蕾‘.·综合2013lli~11期I中)II

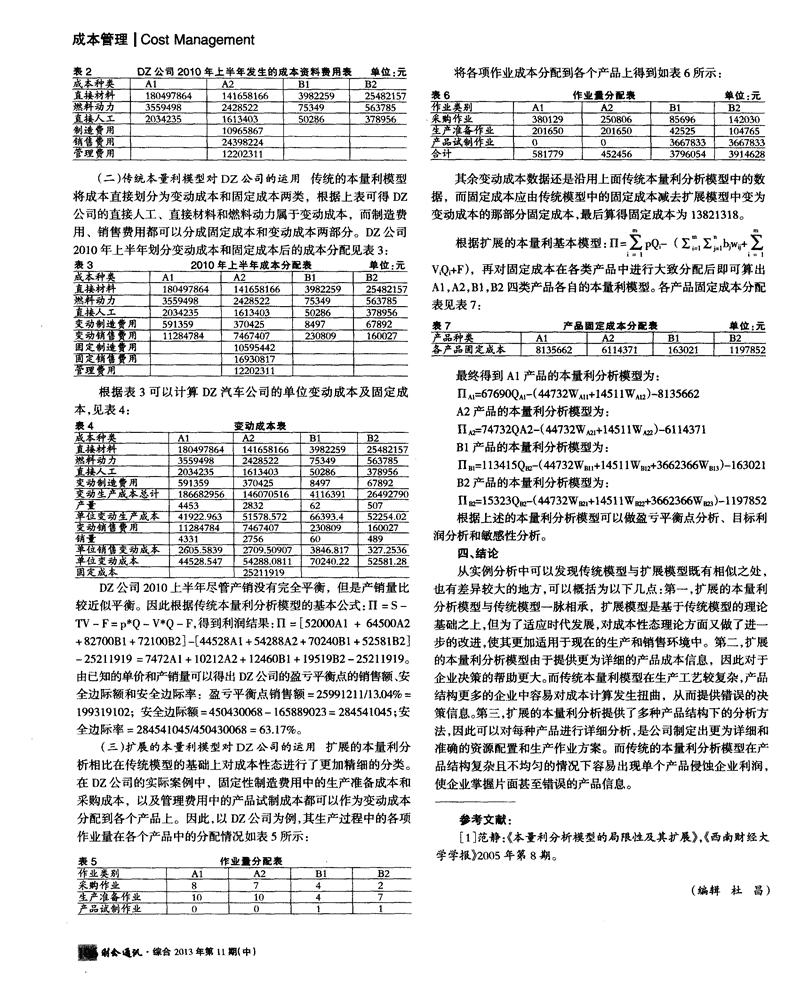

成本管理ICostManagement表2DZ公司2O10年上半年发生的成本资料费用表单位:元将各项作业成本分配到各个产品上得到如表6所示:成本种类A1A2B1B2直接材料18O497864141658166398225925482153表6作业量分配裹单位:元燃料动力3559498242852275349563785作业类别A1A2B1B2直接人工203423516134035O286378956采购作业38O1292508O685696142O3O制造费用10965867生产准备作业20165020165042525104765销售费用24398224产品试常j作业0O3667833366783:管理费用12202311合计5817794524563796054391462{(二)传统本量利模型对DZ公司的运用传统的本量利模型其余变动成本数据还是沿用上面传统本量利分析模型中的数将成本直接划分为变动成本和固定成本两类,根据上表可得DZ据,而固定成本应由传统模型中的固定成本减去扩展模型中变为公司的直接人工、直接材料和燃料动力属于变动成本,而制造费变动成本的那部分固定成本,最后算得固定成本为13821318。用、销售费用都可以分成固定成本和变动成本两部分。DZ公司根据扩展的本量利基本模型:H=∑pQ;一(∑∑n:+∑2010年上半年划分变动成本和固定成本后的成本分配见表3:i=li=1表32010年上半年成本分配表单位:元VQi+F),再对固定成本在各类产品中进行大致分配后即可算出成本种类A1A2B1B2直接材料18049786414165816639822592548215;A1,A2,B1,B2四类产品各自的本量利模型。各产品固定成本分配燃料动力3559498242852275349563785表见表7:直接人工2O34235161340350286378956变动制造费用591359370425849767892袭7产品固定成本分配襄单位:元变动销售费用112847847467407230809160027亟匿A1lA2lB1{B2固定制造费用10595442各产品固定8135662l6l14371I163021f1197852固定销售费用16930817管理费用12202311最终得到A1产品的本量利分析模型为:根据表3可以计算DZ汽车公司的单位变动成本及固定成nAl=6769OQ^l-(44732WAII+14511WAI2)-8135662本,见表4:A2产品的本量利分析模型为:表4变动成本裹n^74732QA2-(44732W删+14511Win)-6114371成本种类A1A2B1B2直接材料180497864141658166398225925482157B1产品的本量利分析模型为:燃料动力3559498242852275349563785ⅡB1=l13415Qm一(44732WBll+14511WBl2+3662366WBI3)-163021直接人工203423516134O350286378956变动制造费用591359370425849767892B2产品的本量利分析模型为:变动生产成本总计186682956146O70516411639126492790FIa2=15323Q玎2-(44732W雎l+14511W陀2+3662366W)一l197852产量4453283262507单位变动生严成本4192296351578.57266393.452254.02根据上述的本量利分析模型可以做盈亏平衡点分析、目标利变动销售费用11284784746740723080916o027销量433127566O489润分析和敏感性分析。单位销售变动成本2∞5.58392709.509O73846.817327.2536四、结论单位变动成本44528.54754288.081170240.2252581.28固定成本25211919从实例分析中可以发现传统模型与扩展模型既有相似之处,DZ公司2010上半年尽管产销没有完全平衡,但是产销量比也有差异较大的地方,可以概括为以下几点:第一,扩展的本量利较近似平衡。因此根据传统本量利分析模型的基本公式:Ⅱ=S—分析模型与传统模型一脉相承,扩展模型是基于传统模型的理论Tv—F=p*Q~V*Q—F,得到利润结果:H=[52000A1+64500A2基础之上,但为了适应时代发展,对成本性态理论方面又做了进一+82700B1+72100B2]一[44528A1+54288A2+70240B1+52581B2]步的改进,使其更加适用于现在的生产和销售环境中。第二,扩展一25211919=7472A1+10212A2+12460Bl+19519B2—25211919。的本量利分析模型由于提供更为详细的产品成本信息,因此对于由已知的单价和产销量可以得出DZ公司的盈亏平衡点的销售额、安企业决策的帮助更大。而传统本量利模型在生产工艺较复杂,产品全边际额和安全边际率:盈亏平衡点销售额=25991211/13.04%=结构更多的企业中容易对成本计算发生扭曲,从而提供错误的决199319102;安全边际额:450430068—165889023:284541045;安策信息。第三,扩展的本量利分析提供了多种产品结构下的分析方全边际率=284541045/450430068=63.17%。法,因此可以对每种产品进行详细分析,是公司制定出更为详细和(三)扩展的本量利模型对DZ公司的运用扩展的本量利分准确的资源配置和生产作业方案。而传统的本量利分析模型在产析相比在传统模型的基础上对成本性态进行了更加精细的分类。品结构复杂且不均匀的情况下容易出现单个产品侵蚀企业利润,在DZ公司的实际案例中,固定性制造费用中的生产准备成本和使企业掌握片面甚至错误的产品信息。采购成本,以及管理费用中的产品试制成本都可以作为变动成本分配到各个产品上。因此,以DZ公司为例,其生产过程中的各项参考文献:作业量在各个产品中的分配情况如表5所示:[1]范静:《本量利分析模型的局限性及其扩展》,《西南财经大学学,t)2oo5年第8期。表5作业■分配表作业类别A1lA2B1IB2采购作业8174I2(编辑杜昌)生产准备作业10I104I7产品试制作业0l01l1财务通K·综合2ol3.tgll期(中l