- 106.50 KB

- 2022-05-14 14:48:49 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

第4章本量利分析原理学习要点:1.单一品种的保本分析与保利分析2.多品种的保本分析与保利分析3.保本点的敏感分析第一节本量利分析概述P97一、本量利分析的基本含义本量利分析(cost-volume-profitanalysis,简称CVP分析或量本利分析)是成本-业务量-利润关系分析的简称,是指在变动成本计算模式的基础上,以数学化的会计模型与图式来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性联系,为会计预测、决策和规划提供必要的财务信息的一种定量分析方法。二、本量利分析的基本假定1.成本性态分析的假定2.相关范围及线性假定3.产销平衡和品种结构稳定的假定4.变动成本法的假定5.目标利润的假定(假定不考虑营业外收支净额、投资净损益,实际上是指营业利润)三、本量利关系的基本公式营业利润(P)=销售收入-总成本=销售收入-变动成本-固定成本=销售量×单价-销售量×单位变动成本-固定成本=px-bx-a第二节单一品种的本量利分析P100一、贡献毛益1.概念:它是指产品的销售收入扣除变动成本后的余额。2.贡献毛益指标(3个):(1)单位贡献毛益:每种产品的销售单价减去其单位变动成本后的余额(p-b)。(2)贡献毛益总额:各种产品的销售收入总额减去各种产品变动成本总额后的余额(px-bx)。(3)贡献毛益率:以单位贡献毛益除以销售单价或以贡献毛益总额除以销售收入总额。贡献毛益率=(),贡献毛益=销售收入×贡献毛益率3.变动成本率=(),贡献毛益率+变动成本率=1举例:已知某企业生产一种A产品,单位售价10元,单位变动成本6元,固定成本总额40000元,预计本期销售量为12500件,则:单位贡献毛益=10-6=4元,贡献毛益总额=12500×4=50000元贡献毛益率==40%,变动成本率=×100%=60%5

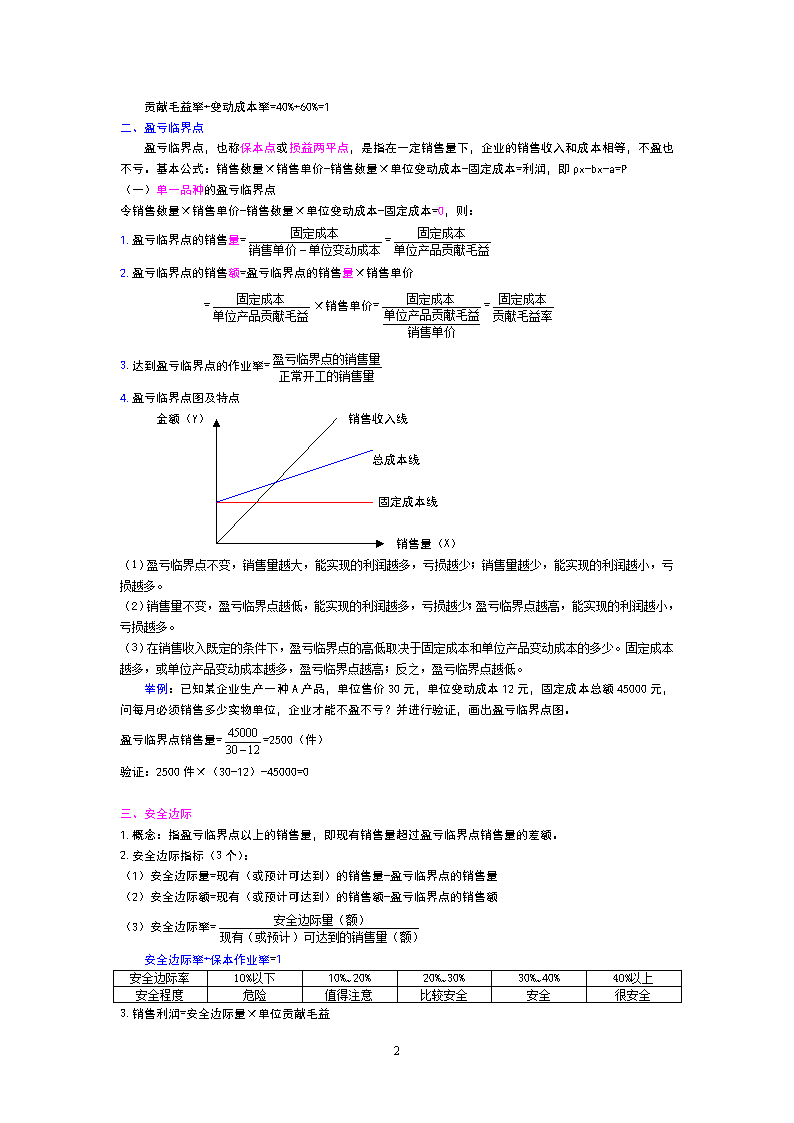

贡献毛益率+变动成本率=40%+60%=1二、盈亏临界点盈亏临界点,也称保本点或损益两平点,是指在一定销售量下,企业的销售收入和成本相等,不盈也不亏。基本公式:销售数量×销售单价-销售数量×单位变动成本-固定成本=利润,即px-bx-a=P(一)单一品种的盈亏临界点令销售数量×销售单价-销售数量×单位变动成本-固定成本=0,则:1.盈亏临界点的销售量==2.盈亏临界点的销售额=盈亏临界点的销售量×销售单价=×销售单价==3.达到盈亏临界点的作业率=4.盈亏临界点图及特点金额(Y)销售收入线总成本线固定成本线销售量(X)(1)盈亏临界点不变,销售量越大,能实现的利润越多,亏损越少;销售量越少,能实现的利润越小,亏损越多。(2)销售量不变,盈亏临界点越低,能实现的利润越多,亏损越少;盈亏临界点越高,能实现的利润越小,亏损越多。(3)在销售收入既定的条件下,盈亏临界点的高低取决于固定成本和单位产品变动成本的多少。固定成本越多,或单位产品变动成本越多,盈亏临界点越高;反之,盈亏临界点越低。举例:已知某企业生产一种A产品,单位售价30元,单位变动成本12元,固定成本总额45000元,问每月必须销售多少实物单位,企业才能不盈不亏?并进行验证,画出盈亏临界点图。盈亏临界点销售量==2500(件)验证:2500件×(30-12)-45000=0三、安全边际1.概念:指盈亏临界点以上的销售量,即现有销售量超过盈亏临界点销售量的差额。2.安全边际指标(3个):(1)安全边际量=现有(或预计可达到)的销售量-盈亏临界点的销售量(2)安全边际额=现有(或预计可达到)的销售额-盈亏临界点的销售额(3)安全边际率=安全边际率+保本作业率=1安全边际率10%以下10%~20%20%~30%30%~40%40%以上安全程度危险值得注意比较安全安全很安全3.销售利润=安全边际量×单位贡献毛益5

或=安全边际额×贡献毛益率两边同时除以销售收入,则:销售利润率=安全边际率×贡献毛益率举例:已知某企业生产一种A产品,单位售价10元,单位变动成本6元,固定成本总额40000元,预计本期销售量为12500件,则:保本销售量=40000÷(10-6)=10000(件)安全边际量=12500-10000=2500(件)安全边际额=2500×10=25000(元)安全边际率=2500÷12500=20%,保本作业率=10000÷12500=80%,安全边际率+保本作业率=20%+80%=1,预计利润=2500件×(10-6)=10000(元)结论:在一定时期内,若某企业不盈不亏、收支相等、利润为零、贡献毛益等于固定成本、安全边际各项指标均为零、保本作业率为100%,则可以断定该企业一定处于保本状态。四、单一品种保利点分析或实现目标利润分析令销售数量×销售单价-销售数量×单位变动成本-固定成本=目标利润,则:实现目标利润的销售量==两边同时乘以单价,得:实现目标利润的销售额=×单价=目标净利润=目标利润×(1-所得税税率)目标利润=目标净利润÷(1-所得税税率)举例:已知某企业生产一种A产品,20×8年单位售价10元,单位变动成本6元,固定成本总额40000元,假定20×9年目标利润为12000元,价格和成本水平同上年完全相同。要求:计算20×9年实现目标利润的业务量。【解答】实现目标利润的销售量=(40000+12000)÷(10-6)=13000(件)实现目标利润的销售额=(40000+12000)÷=130000元第三节多品种的本量利分析P116当企业生产经营多种产品时,由于每种产品的贡献毛益不尽相同,因此,企业的盈亏临界点就不能以实物数量表示,而只能以销售收入金额来表示。多品种的本量利分析方法主要有:综合贡献边际率法、顺序法、联合单位法、分算法、主要品种法等。一、综合贡献毛益率法该法对各品种一视同仁,不要求分配固定成本,而是将各品种所创造的贡献毛益视为补偿企业全部固定成本的收益来源。=计算综合贡献毛益率的方法有三:5

1.加权平均法(应用最多)P119该方法是指在掌握每种产品本身的贡献毛益率的基础上,按各种产品销售额占全厂收入的比重进行加权平均,据以计算综合贡献毛益率的一种方法。首先,计算各种产品销售额占全部产品总销售额的比重。其次,求出各种产品综合的加权贡献毛益率,即:综合的加权贡献毛益率=∑×再次,计算整个企业综合的盈亏临界点销售额,即:=第四,计算各种产品的盈亏临界点销售额和销售量,即:=×第五,计算实现目标利润的综合销售额=第六,计算各种产品的保利销售额和销售量=×举例:某企业2010年计划资料如下(金额单位:元):项目销售量单价单位变动成本销售收入贡献毛益贡献毛益率固定成本计划目标利润A产品100000件108.5100000015000015%300000150000B产品25000台201650000010000020%C产品10000套502550000025000050%合计×××200000050000025%要求:计算2010年综合盈亏临界点的销售额和各种产品盈亏临界点的销售额与销售量、实现目标利润的综合销售额。【解答】(1)计算各种产品销售额占全部产品总销售额的比重A产品1000000÷2000000=50%;B产品500000÷2000000=25%;C产品500000÷2000000=25%(2)求出各种产品综合的加权贡献毛益率=50%×15%+25%×20%+25%×50%=25%(3)计算整个企业综合的盈亏临界点销售额=300000÷25%=1200000(元)(4)计算各种产品的盈亏临界点销售额和销售量A产品:1200000×50%=600000(元),600000÷10=60000(件)B产品:1200000×25%=300000(元),300000÷20=15000(台)C产品:1200000×25%=300000(元),300000÷50=6000(套)(5)计算实现目标利润的综合销售额5

实现目标利润的综合销售额=(300000+150000)÷25%=1800000(元)(6)计算各种产品的保利销售额和销售量A产品:1800000×50%=900000(元),900000÷10=90000(件)B产品:1800000×25%=450000(元),450000÷20=22500(台)C产品:1800000×25%=450000(元),450000÷50=9000(套)在加权平均法下,不仅可以计算出综合保本额和综合保利额,而且可以在此基础上按销售比重将其分解,计算出每一品种的保本额和保利额;用每种产品的保本额和保利额分别除以各该产品的单价,就可以求出它们的保本量和保利量。2.总额法P117总额法是指根据一定条件下全厂各种产品创造的贡献毛益总额与销售收入总额之比来确定综合贡献毛益率的一种方法。综合贡献毛益率=沿上例,综合贡献毛益率=500000÷2000000×100%=25%整个企业综合的盈亏临界点销售额=300000÷25%=1200000(元)整个企业实现目标利润的综合销售额=(300000+150000)÷25%=1800000(元)该方法只需掌握全厂贡献毛益总额和销售收入总额,不必了解每一品种的单价、单位变动成本和销售量资料,就可以计算出综合贡献毛益率,故比较简单。但该法无法进一步确定每一品种的保本点等指标。3.全厂贡献毛益率总和法P119该法要求先计算每一品种为全厂创造的贡献毛益率,再将各个品种的贡献毛益率相加,就得到全厂的综合贡献毛益率。全厂的综合贡献毛益率=∑各个品种的贡献毛益率沿前例,A产品的贡献毛益率=150000÷2000000×100%=7.5%B产品的贡献毛益率=100000÷2000000×100%=5%C产品的贡献毛益率=250000÷2000000×100%=12.5%全厂的综合贡献毛益率=7.5%+5%+12.5%=25%该方法适用于已知每种产品为全厂创造的贡献毛益率的企业采用,缺点是无法进一步确定每种产品的保本点和保利点。二、顺序法P121顺序法是指按照事先规定的品种顺序,依次用各种产品的贡献毛益补偿全厂的固定成本,进而完成多品种条件下本量利分析任务的一种方法。产品顺序的排列:(1)乐观排列法:按各产品的贡献毛益率由高到低的顺序排列;(2)悲观排列法:按各产品的贡献毛益率由低到高的顺序排列;(3)按市场实际销售的顺畅情况排列,此法主观随意性较大。1.列表法P122(见教材)2.图示法P123(见教材)三、联合单位法P123(见教材)四、分算法P125(见教材)五、主要品种法P126(见教材)第四节保本点的敏感性分析P127(见教材)5