- 79.50 KB

- 2022-05-14 14:48:54 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

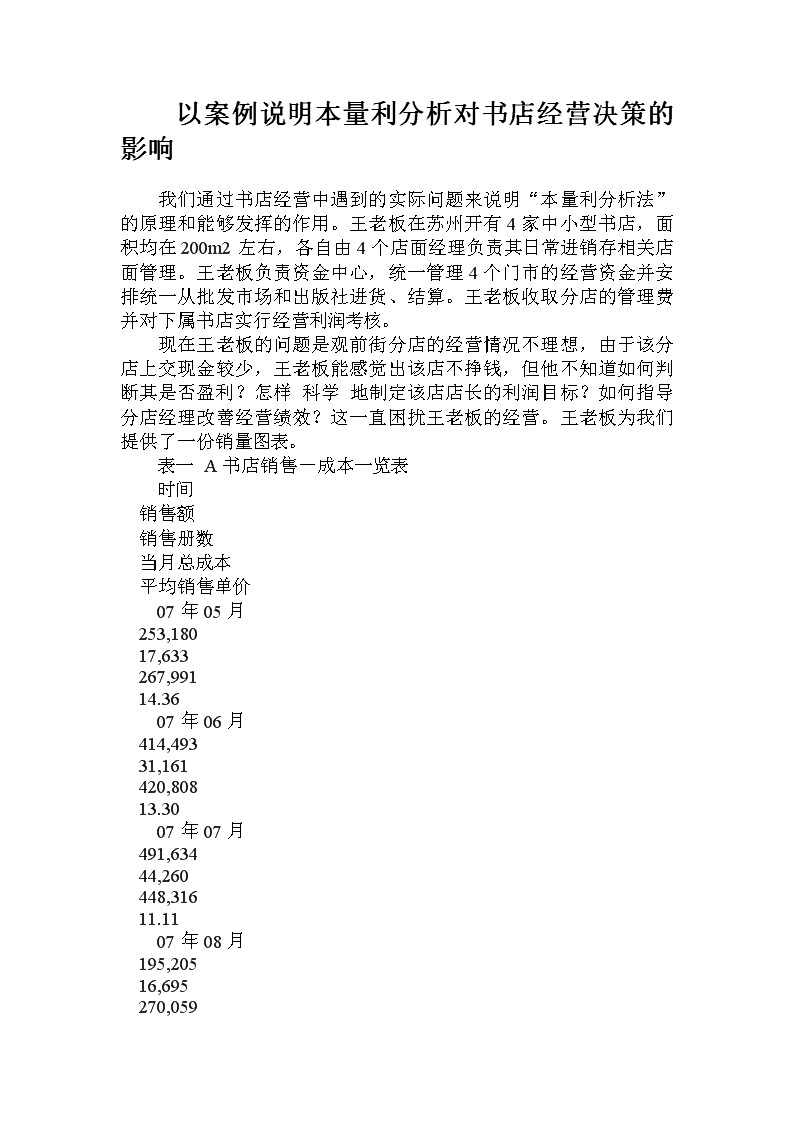

以案例说明本量利分析对书店经营决策的影响 我们通过书店经营中遇到的实际问题来说明“本量利分析法”的原理和能够发挥的作用。王老板在苏州开有4家中小型书店,面积均在200m2左右,各自由4个店面经理负责其日常进销存相关店面管理。王老板负责资金中心,统一管理4个门市的经营资金并安排统一从批发市场和出版社进货、结算。王老板收取分店的管理费并对下属书店实行经营利润考核。 现在王老板的问题是观前街分店的经营情况不理想,由于该分店上交现金较少,王老板能感觉出该店不挣钱,但他不知道如何判断其是否盈利?怎样科学地制定该店店长的利润目标?如何指导分店经理改善经营绩效?这一直困扰王老板的经营。王老板为我们提供了一份销量图表。表一A书店销售-成本一览表时间销售额销售册数当月总成本平均销售单价07年05月253,18017,633267,99114.3607年06月414,49331,161420,80813.3007年07月491,63444,260448,31611.1107年08月195,20516,695270,059

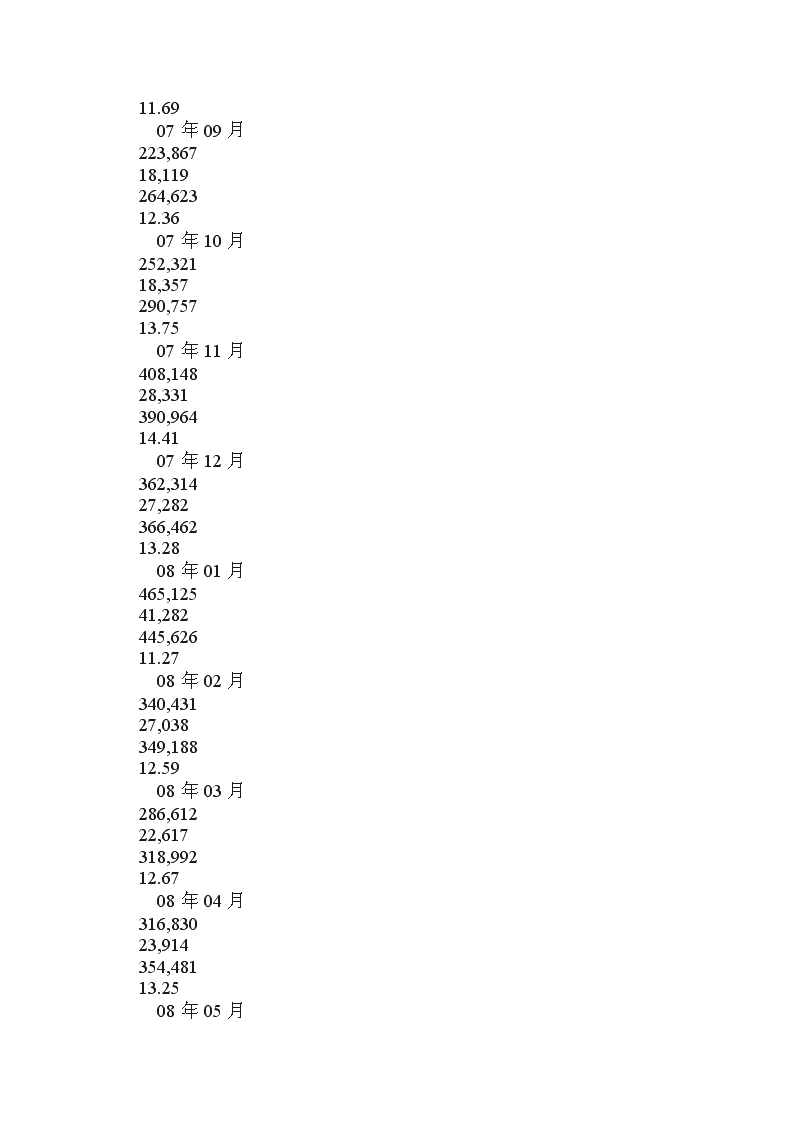

11.6907年09月223,86718,119264,62312.3607年10月252,32118,357290,75713.7507年11月408,14828,331390,96414.4107年12月362,31427,282366,46213.2808年01月465,12541,282445,62611.2708年02月340,43127,038349,18812.5908年03月286,61222,617318,99212.6708年04月316,83023,914354,48113.2508年05月

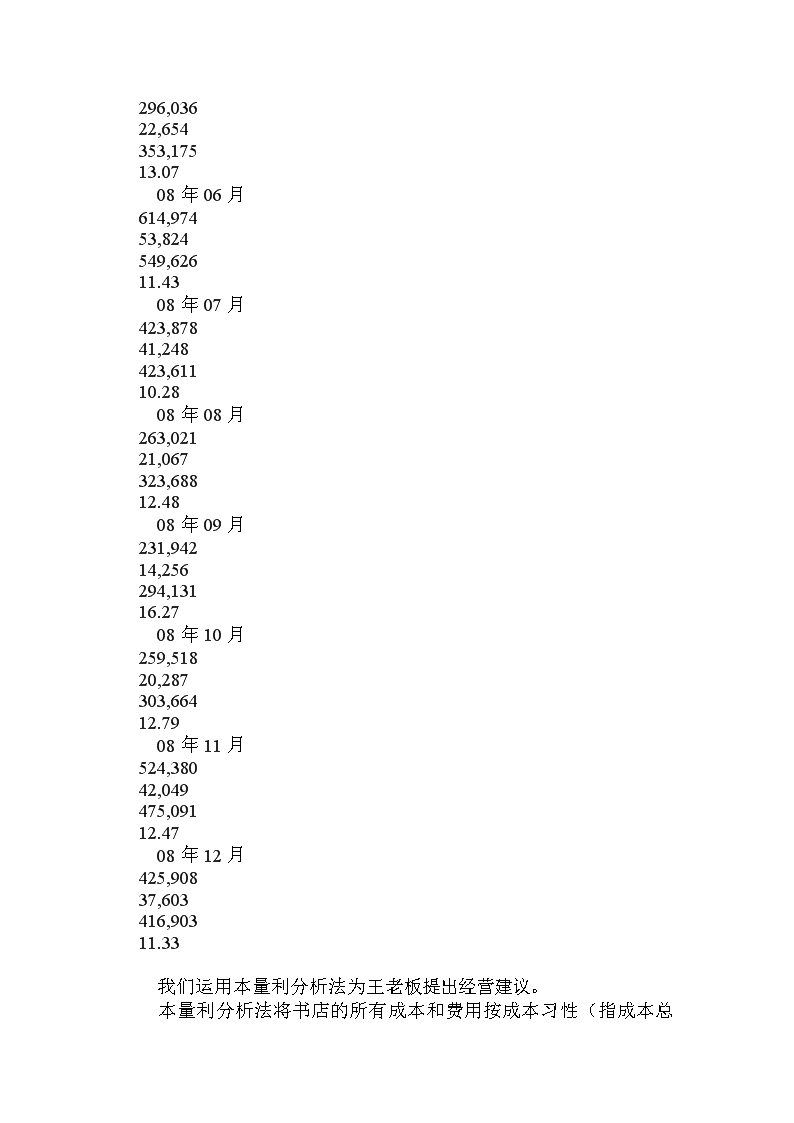

296,03622,654353,17513.0708年06月614,97453,824549,62611.4308年07月423,87841,248423,61110.2808年08月263,02121,067323,68812.4808年09月231,94214,256294,13116.2708年10月259,51820,287303,66412.7908年11月524,38042,049475,09112.4708年12月425,90837,603416,90311.33 我们运用本量利分析法为王老板提出经营建议。

本量利分析法将书店的所有成本和费用按成本习性(指成本总额对业务总量的依存关系)分为固定成本和变动成本。变动成本是指在一定时间和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。例如进货成本、营业税等。固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响,保持固定不变的成本。例如房租、货架、人员工资、水电费等。 下图为按成本属性划分的成本构成图:SHAPE*MERGEFORMAT 总成本的构成用公式表达: 总成本=固定成本总额+变动成本总额 总成本=固定成本总额+(单位变动成本×业务量) 众所周知,如果不考虑借款经营需要支付的利息和所得税的话,销售收入减去成本和费用就是利润。将变动成本和固定成本考虑到影响利润的因素中去后,可以得出本量利分析方法运用的公式: 利润=销售收入总额-固定成本-变动成本总额 利润=销售单价×销量-(固定成本+单位变动成本×销量) 数学表达式:P=px-(a+bx)=(p-b)x-a P-税前利润;p-销售单价;x-销量;a-固定成本;b-单位变动成本 因此,我们首先来分析王老板的观前街分店总成本的构成,对书店总成本的分类可采用以下两种方法: ①账户分析法 书店在对成本进行分类过程中,可按成本构成的属性可将成本是否能按产品销售册数分摊,将成本分为固定成本和变动成本。针对一些成本帐户既有变动成本的特性也有固定成本特性,可根据各有关账户的具体内容,判断其特征是更接近于变动成本,还是更接近于固定成本,进而直接将其确定为固定成本或变动成本。 ②回归一元一次方程直线法 如果不方便就每一个成本的发生属性进行分析,可以运用数理统计中常用的最小平方法的原理对所观测到的全部数据加以计算,从而勾画出最能代表平均成本水平的直线即回归直线。通过EXECL表格计算可大大节省计算时间和减少错误。将每个固定时间内的销量-成本数据在坐标图上以散点图的方式表示,将用多个销量-成本数据点回归计算出销量-成本公式。这条直线的截距就是固定成本a,斜率就是单位变动成本b。

该方法的优点是:方便,节省分析和计算时间;简单,不必掌握过多的财务知识即可使用;由于它所依据的是全部的成本数据,因此保证了数据的完整,在一定程度上避免了偶然性。我们在王老板的案例中使用该方法。 但也要承认其缺点是仍然具有一定的假定和估计的成分,仍然应剔除非正常值的影响。 由于书店在经营过程中销售的产品多种多样,图书定价不一,销售折扣也可能不同。但分析的目的是为未来的经营决策提供依据。因此我们需要修改平均单价数据并调整销售册数,在保证数据前后一致、可对比的基础上得出的结论能有效指导王老板。 我们对平均每个月销售图书的平均单价再次计算平均值,通过OFFICE软件下的EXCEL,可使计算过程简单、准确。平均数可通过average函数实现。在平均销售单价的基础上调整销售册数(销售额/平均销售单价)得出下面的销量-成本构成数据(见表二)。表二A书店销售-成本一览表(调整后)时间销售额调整销售册数当月总成本平均销售单价07年05月253,18019,924267,99112.7107年06月414,49332,619420,80812.7107年07月491,63438,690448,31612.7107年08月195,20515,362270,05912.7107年09月223,86717,618

264,62312.7107年10月252,32119,857290,75712.7107年11月408,14832,120390,96412.7107年12月362,31428,513366,46212.7108年01月465,12536,604445,62612.7108年02月340,43126,791349,18812.7108年03月286,61222,555318,99212.7108年04月316,83024,933354,48112.7108年05月296,03623,297353,17512.71

08年06月614,97448,396549,62612.7108年07月423,87833,358423,61112.7108年08月263,02120,699323,68812.7108年09月231,94218,253294,13112.7108年10月259,51820,423303,66412.7108年11月524,38041,267475,09112.7108年12月425,90833,518416,90312.71 在此表格的基础上,取“调整销售册数”和“当月总成本”两列数据,以“调整销售册数”为x轴,“当月总成本”

为y轴。可通过EXCEL做20个散点图。目测数据点的排列呈明显线性特征,因此可在EXECL内针对该20个散点选择使用“添加趋势线”功能,并要求显示公式和R2值。 我们得出观前街分店的成本构成公式:y=8.5672x+128754;R2=0.9715,R2值非常接近1,说明该公式基本没有误差。 通过公式可得(固定成本)a=128754;(单位变动成本)b=8.5672 王老板可以运用以上数据支持本量利的分析,并作出以下决策和建议措施。 1.保本点预测 结合前面的利润构成公式P=px-(a+bx)=(p-b)x-a,王老板可以考虑,在维持当前平均零售单价的前提下,如果维持该分店保本(P=0)的情况需要实现的销量是多少? 0=12.707x-128754-8.5672xx=31101(册) 3.利润影响分析 王老板希望能提出好的改善盈利水平的方案来指导观前街分店经理,他在08年12月的销售数据基础上测算其他因素变化后对盈利水平的影响幅度(见表三),结果发现: 图书平均销售单价增加1%,导致书店利润增加42.58%; 每月图书销售册数增加1%,导致书店利润增加13.87%; 固定成本减少1%,导致书店利润增加12.87%; 平均变动成本减少1%,导致书店利润增加28.7%。 很明显,在观前街分店的利润影响分析中,图书的平均销售单价对书店的利润影响最大。因此王老板可以对分店的门市经理建议,在增加书店利润的措施中,由于图书平均销售单价对利润影响最大,建议书店适当考虑增加高码洋图书销售量或减少销售折扣以提高平均销售单价,进而可以较高幅度地增加书店利润。具体行动可以表现为在进货品种上增加旅游、时尚、休闲类图片多的中高定价图书,减少生活类、教辅类低定价图书品种。同一类别图书中增加中高定价码洋图书的码堆和平铺,以此刺激中高定价图书的销售。由于部分客户对价格不敏感,可以针对旅游、纪念类图书原价销售。另外可以增加图书以外如电子学习机、电子词典等高利润、高定价产品的销售。 表三利润P销售单价p

销售册数x固定成本a单位变动成本b利润变化变化说明10,003.8212.70733,518128,754.008.56720原始值14,262.9512.83433,518128,754.008.567242.58%p变化1%11,391.3912.70733,853128,754.008.567213.87%x变化1%11,291.3612.70733,518127,466.468.567212.87%a变化1%12,875.3712.70733,518128,754.008.4815

28.70%b变化1% 4.经营风险把握 毕竟在过去一年多观前街分店的记忆中,王老板和分店经理及员工都花费了不少心血,却没有取得应有的利润回报。因此,王老板希望了解,该店经营在多大程度上可能改善?根据其承受能力,该店的经营风险与其他分店相比如何? 本量利分析中针对销量每变化百分之一,利润相应变化的值称为经营杠杆率(DOL),经营杠杆率的高低表示经营风险的高低。根据字面意思,很容易理解经营杠杆率高则意味着销售数量的少量变化会带来利润的大幅度波动。当然,该情况下意味着经营风险很高。但在产品市场迅速增长的情况下,企业选择高经营杠杆率的经营方式,可以顺应市场由产品销量的增长带来更大幅度的利润提升。 反之;经营杠杆率低则意味着销售数量的变化与利润的变化差不多。因此相应的经营风险也较低。该情况适用于稳定或萎缩的市场,企业销量的下滑也不会导致利润的大幅度下滑。 根据公式推导(见