- 57.50 KB

- 2022-05-17 13:04:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

公司考勤管理培训资料考勤管理是人力资源管理日常事务的重要内容之一,有效的出勤率是保证组织正常运行内部工作顺利开展的重要前提。然而要实现100%的出勤率几乎是不可能的,作为人力资源管理者就必然要面对如何处理缺勤,以及与之相应的缺勤工资核算问题。薪酬作为劳动关系管理的重要组成内容,也往往是最容易出现劳动纠纷的部分,所以别看这是一件小事,实际上“小事”不小。"K-u Z7N0x%Z7m1k;O1g"M)z.a;G2z,g8|!n0O 一、缺勤的概念与缺勤认定8l4j&F!r6^.L O 缺勤是与出勤直接相对应的一个概念,是指劳动者在正常工作时间内没有出现在相应工作岗位上的现象,正常工作时间是指企业根据《劳动法》“八小时工作制”的要求自行约定的工作时间。缺勤的分类大致可以分为五类,分别是事假、病假、旷工(故意旷工和由于客观原因造成的非故意旷工)、迟到/早退和其他休假(比如产假、探亲假、婚假、丧假等等)。由于缺勤的统计周期与工资支付周期基本是一致的,所以为了分析的方便,本文所指的缺勤都是按月统计。;`6u r.Z,Z;c9r,Q1}8k:P6K-F2@

目前对于员工缺勤的认定,在《劳动法》及相关法律体系中并未做出明确规定,在企业执行的过程中,通常结合自身的实际,在不违背法律法规相关强制性规定的前提下,制定员工考勤内部管理制度,作为计算员工缺勤的内部规范或标准。所以在企业日常管理过程中,缺勤的认定和统计还是相对比较容易的。0Q2A:F!X;C(W-~4E!K9G)i.{(z/o5D 二、缺勤工资的含义%E"u*W*[0n"c.r%J(M4k*g(b.A6O"t0k%N 缺勤的认定与缺勤工资的核算还是有很大差异的,在进行缺勤工资核算时,需要具体考虑造成缺勤的原因,由不同原因造成的缺勤,其适用的工资核算标准也是有很大差异的。在此需要特别提醒各位人力资源管理者的是不管企业采取什么样的核算标准,都需要在相关制度中进行明确说明,并向所有员工明示使其知晓。虽然具体的执行办法由企业自行确定,但在制定的过程中需要体现企业的管理思想和人力资源管理理念,比如强调“以人为本”,体现“人性关怀”理念的企业里,在制定缺勤工资核算标准的时候,就不宜把标准制定的过于严格和苛刻。4a7k0T"h!B.y*T-`2u1F:s"~ 三、缺勤工资核算影响因素的说明9f-p7l4k5n4K6P)Y(}5p$k;1X(J

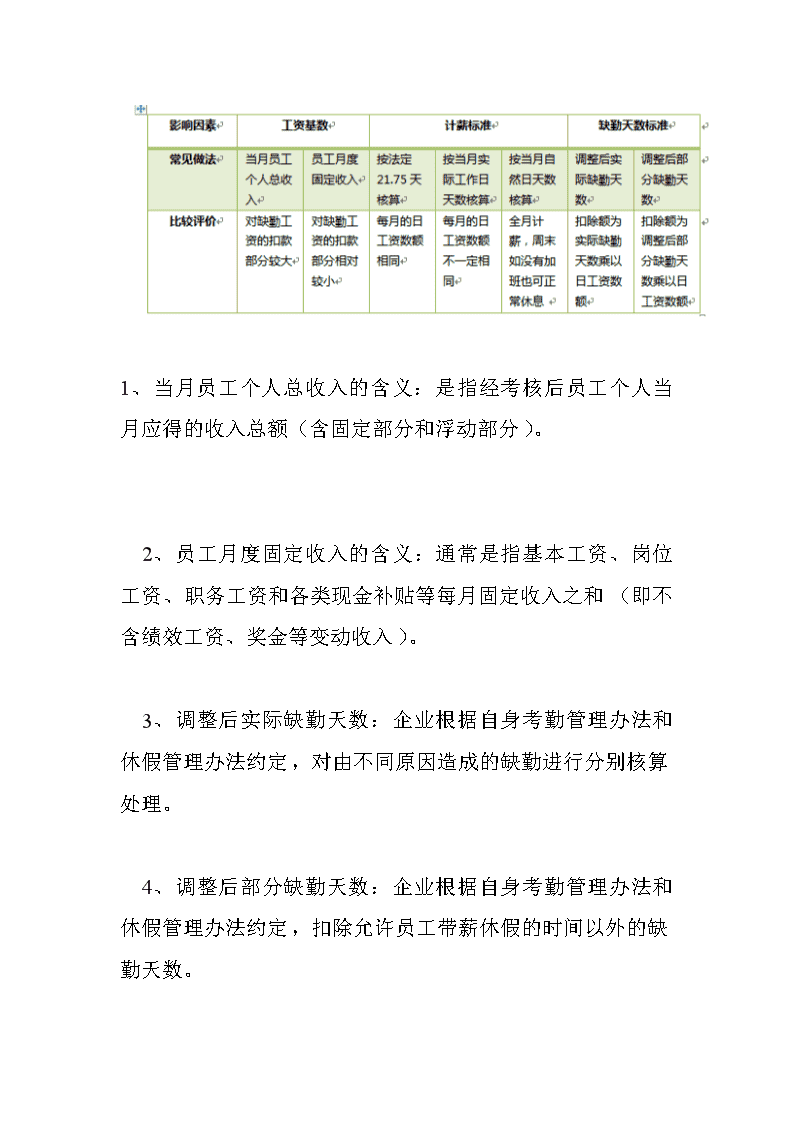

1、当月员工个人总收入的含义:是指经考核后员工个人当月应得的收入总额(含固定部分和浮动部分)。:{7{-F&M"i5] .A"I7g5H u%Y2a"` 2、员工月度固定收入的含义:通常是指基本工资、岗位工资、职务工资和各类现金补贴等每月固定收入之和(即不含绩效工资、奖金等变动收入)。%]&}9E4N-m%^!r9w-k(F9@8T.[ r)k&W/B 3、调整后实际缺勤天数:企业根据自身考勤管理办法和休假管理办法约定,对由不同原因造成的缺勤进行分别核算处理。&I:w9U3q |;Q6P&B#D3}9U%v3b:@6r+t%m-Y9D"W 4、调整后部分缺勤天数:企业根据自身考勤管理办法和休假管理办法约定,扣除允许员工带薪休假的时间以外的缺勤天数。4g&5i6T9d;Y8n

9C2h:D+$F(a8F7h(k9b4b 缺勤工资基数的选择,缺勤工资核算适用的工资基数,相关法律约定也是缺乏明确说明的,不同的企业根据自身条件所选择的基数也有所不同的,比如有的企业选择每个月的固定收入部分作为基数,是考虑到员工变动部分的收入是对员工当月完成工作业绩的认可,已经通过考核的方式进行过一次评价,无需通过考勤来确认,这种方式的缺勤扣款绝对数额相对较小;与之相对应的是选择员工月度总收入作为核算基数,把出勤当作重要的考核方式,以此达到尽可能降低人工成本的目的,考虑企业自身利益的最大化。"d5v/r#A(t"Y$i1n%d)v2~8D"X6}8E+c$F:z1} 计薪标准的明确,按照《劳动法》第五十一条的司法解释规定,计算日工资的公式为:月工资收入/月计薪天数。同时提出了一个平均的月计薪天数21.75天。选择21.75天作为标准时考虑到月工资收入不会因为月份的大小而有所差异,所以每月的日工资标准也应该是相同的。但在企业具体实践中,由于大小月份的差异,实际计薪天数会大于或小于21.75天,员工毕竟是按实际计薪天数提供了劳动,选择实际工作日天数作为月计薪天数也是合理合法的。两种选择都是可以的,且实际工作中其计算结果的差异也不是很大,所以企业选择哪一种作为计薪标准都可以,关键是要向员工做出明确说明。/~+E.c+y8l1~9i8y9a+M%G5u-u o+k,}#i

核算系数的选择,由不同原因造成的缺勤,其相应的核算系数也有很大差异,各个企业基本都在考勤管理制度或休假管理制度中进行明确,具体比较见下表。四、不同管理模式下,缺勤工资核算案例 A;g2Y*S,V;F1P3i#y 案例描述:A企业员工甲,月度基本工资1000元,职位工资1500元,经过考核后的绩效奖金为1000元。在2009年10月份考勤记录显示,12日(周一)因个人原因请事假1天,13日未向任何人请假而缺勤,14日正常上班,未对13日的事情进行解释说明,被认定为旷工,23日因去医院看病请假1天,因10月1日至3日为国家法定假日,视为正常出勤,其他时间均为正常出勤。9|;Q"W$M6T/r*z-j,N)P,G$]7q1L 1、企业利益最大化管理模式6J.^;z2H&a9[1o k!m8C9d5y)K

该类企业对于人工成本的控制比较严,其核心理念是干一天活付一天酬,对于员工考勤执行的非常严格,薪酬核算的标准也是很严格的,其典型规定如下:事假1天扣全天工资,病假1天扣全天工资,无故旷工1天扣3天工资,在选择缺勤工资核算基数时,通常是选择员工的月度总收入。+z#z#F(W.D/l0R/l:a,g*x/_.["K0Z c 按此标准,案例中员工甲10月份的工资应为2704.55元,具体核算过程如下10月份实际工作日天数为22天,计算日工资为159.09元(3500元/22天)。作为工资核算依据的缺勤天数为5天(1天事假+1天病假+3天旷工)。则当月实际工资为2704.55元(3500-159.09*5),再在此基础上扣除社保(按以前确定的社保基数)及个人所得税后,为员工甲在10月份的实发工资。.c"m7w,V8T.{&z$O*c0A3@"w"Z5m:A.V-w 2、企业利益与员工利益相对平衡的管理模式6{5o+["}.`*K.n$y!t-{-w,p2e"y4@&{4R6K 该类企业对人工成本的控制相对宽松,体现了以人为本的管理理念,薪酬核算的标准通常是比较中庸的(既不过于严苛也不过于宽松),对于缺勤的规定其典型要求如下:事假1天扣0.5天工资,病假1天扣0.5天工资,无故旷工1天扣2天工资,在选择缺勤工资核算基数时,通常是选择员工的月度总收入。2P%i2_#H*E:t

按此标准,案例中员工甲10月份的工资应为3022.73元,具体核算过程如下10月份实际工作日天数为22天,计算日工资为159.09元(3500元/22天)。作为工资核算依据的缺勤天数为3天(0.5天事假+0.5天病假+2天旷工)。则当月实际工资为3022.73元(3500-159.09*3),再在此基础上扣除社保(按以前确定的社保基数)及个人所得税后,为员工甲在10月份的实发工资。"S"`#b6v1Q:|"E#W2`#}/a2]%T42_*D 3、员工利益优先的管理模式)i7F)I%d#]-T J1n"N*B1j3f"u 该类企业薪酬核算的标准通常是有利于员工的,体现企业的人文关怀,认为每个人有一些个人的私事是正常的,满意的员工才能创造出满意的业绩。所以对于考勤的规定比较宽松,其典型要求如下:每个月允许员工有2天的有薪假期(含事假和病假,不含旷工),超出部分按以下标准计算,事假1天扣1天工资,病假1天扣半天工资,旷工1天扣2天工资(对于旷工,不管是何种管理模式的企业都控制的非常严格,体现员工对组织纪律的服从性),若当月全勤则额外增加XX元全勤奖。在选择缺勤工资核算基数时,通常是选择员工的月度固定收入部分。5?/x$E8x.Q9L8e+Z$y&W-U6_6@%P#^1O8v)m$P+e8e

按此标准,案例中员工甲10月份的工资应为3272.72元,具体核算过程如下10月份实际工作日天数为22天,计算日工资为113.64元(2500元/22天)。作为工资核算依据的缺勤天数为2天(0天事假+0天病假+2天旷工)。则当月实际工资为3272.72元(2500-113.64*2+1000),再在此基础上扣除社保(按以前确定的社保基数)及个人所得税后,为员工甲在10月份的实发工资。7z6g.V;y#b7G7K Z }/?5[,M 综上可见,三种管理模式下,对最终的核算结果差异还是比较大的,但每一种核算方式从国家强制性规定方面来看都是合法的,其差异主要体现在企业自身对管理制度的定位与选择上,因此也可以看作是企业管理理念的差异。/o"i8G"Y.v,D!H$u;f*Z&i/h5C 五、几种特殊情况的处理1N2_ f,c"M7_:y6c;^/E;z#B1L3_: 1、实行计件工资制的人员,若是完全的计件工资则不存在缺勤工资核算的问题,若是有底薪的计件工资制,则通常情况下核算的基数是其底薪,缺勤天数的认定按休假管理制度进行。但如果缺勤问题比较严重,影响到生产正常进行时,可采用其他特殊的方法,比如提高底薪,降低单件产品的计件标准等方法进行引导。1u8M5A8L6_:h#p:B1Y;S1Q$j6E.b/m/Q

2、实行日工资制的人员,一些企业由于行业性质的原因,实行日工资制,按日核算工资,即出勤一天则核算一天的工资,每月按实际出勤的天数计算其当月工资,不存在缺勤工资核算的问题。 Y,O:K,K7G3H a*?$N)k)q#G"K%p3T7b 3、营销人员的缺勤工资核算,首先营销人员的考勤比较难做,通常是按业绩说话的,实际通常是无底薪或仅有当地最低工资水平的底薪,要做好缺勤的统计和认定比较困难,同时缺勤工资核算的工资基数也是非常小的,就算有扣款也起不到相应的激励约束作用。所以对营销人员重点在于做好日常沟通、协调与指导工作,而缺勤核算还是不要的好。+C2F:A8Y%t3X+@!x+a4n(s)M-G!H;x6E$M6{ 总之,缺勤工资的核算只要把握好两个关键点就可以比较轻松的确定,一是薪酬制度与企业文化、人力资源理念相结合,明确自身定位;二是核算基数与标准的明确规定之后,让员工了解、认可与接受。0J,P8y#A!V4g*@0O T0M